В прошлом году в Китае еженедельно появлялись четыре новых миллиардера, и там же проживало наибольшее в мире количество богачей, которые сделали себя сами. Однако что обеспечивало Поднебесной столь быстрые темпы экономического роста?

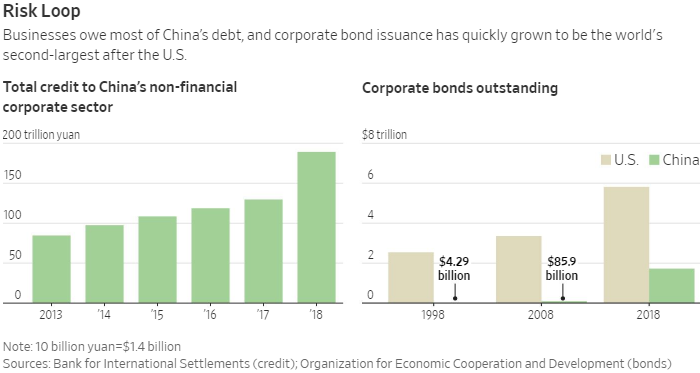

Последние десятилетия экономика Китая развивается за счет привлечения все новых и новых кредитов, благодаря чему объем долга страны вырос в четыре раза, а соотношение долга к ВВП достигло почти 300%. Корпоративный долг теперь превышает $26 трлн, что составляет порядка 2/3 от общей задолженности, и большая его часть приходится на госкомпании (см. график выше). Однако проблемы, связанные с чрезмерной долговой нагрузкой, начинают проявляться и в частном секторе, так как этим компаниям сложнее договориться с кредиторами ввиду отсутствия государственной поддержки.

Например, Chenxi Group, бывший крупнейший импортер сои, была в прошлом году попросту уничтожена кредиторами, когда они внезапно решили отозвать свои займы, и объявила себя банкротом. А в начале этого года основатель Zhejiang Jindun Group покончил с собой, после чего выяснилось, что его компания задолжала ростовщикам около $1.4 млрд.

Дела финансового гиганта China Minsheng Investment Group идут не так плохо, однако в этом году компания несколько раз просрочила платежи по долгам, что в совокупности с вышесказанным говорит о появлении все более масштабных трещин на фасаде экономики Китая.

«Многие китайские предприниматели стремятся занять как можно больше, даже если их компании в этом и не нуждаются», - отмечает профессор финансов и бухучета Китайского университета в Гонконге Джозеф Фан.

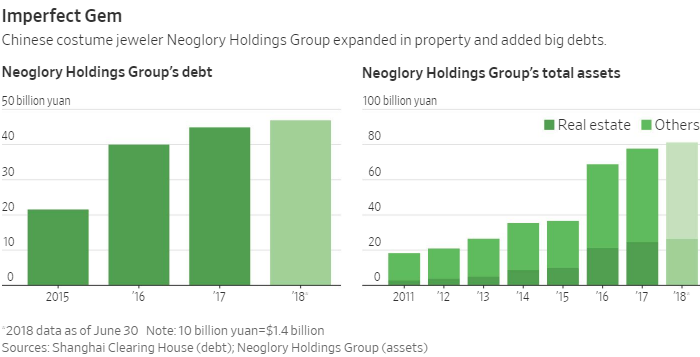

Эксперт указывает на нерациональное использование финансовых ресурсов в стране, и в качестве наглядной иллюстрации приводит пример Neoglory. Эта компания раздулась до масштабов конгломерата, заняв около $6.8 млрд, хотя ее денежные потоки были весьма ограничены, а прибыль невелика. По мере роста Neoglory приходилось привлекать кредиты на все менее выгодных условиях, включая более высокие проценты и более короткие сроки возврата средств (см. график ниже). В прошлом сентябре компания допустила первую просрочку по платежам, за ней последовали и другие, а в апреле суд признал Neoglory банкротом.

Все последние годы официальный Пекин был хорошо осведомлен о высокой и растущей долговой нагрузке своего корпоративного сектора, поэтому с 2017 года власти страны принимали меры, призванные обуздать бум кредитования. Примерно в то же самое время экономика Поднебесной начала замедляться, и с тех пор темпы ее экономического роста сократились с 10%+ до нынешних 6%.

Для дальнейшего развития стране нужны компании, занимающиеся чем-то, помимо строительства и экспорта. Однако высокий уровень долговой нагрузки в экономике делает реинвестирование прибыли менее привлекательным, а продолжающаяся торговая война с США снижает уверенность китайского бизнеса в завтрашнем дне.

Естественно, проблемы не обошли стороной и финансовый сектор страны. В июне правительство Поднебесной национализировало Baoshang Bank, спровоцировав волну паники и бегства вкладчиков из других небольших банков. Этот эпизод стал первым за последние десятилетия случаем национализации банка в Китае.

Рынок корпоративных облигаций является относительно прозрачным и позволяет более наглядно оценить масштабы задолженности китайских компаний. В прошлом году объем корпоративных облигаций в обращении в Поднебесной составил $1.72 трлн, и по этому показателю китайский рынок занимает второе место в мире, уступая лишь американскому, где обращаются корпоративные облигации на $5.81 трлн.

Экономисты бьют тревогу, предупреждая о том, что подобный рост темпов кредитования, особенно на фоне экономического замедления, часто является предвестником рецессии. Подобная ситуация наблюдалась, например, непосредственно накануне мирового финансового кризиса 2008 года. В прошлом году спрос на корпоративные облигации в Китае заметно снизился, что заставило Пекин сменить стратегию и стимулировать банки к увеличению объемов кредитования.

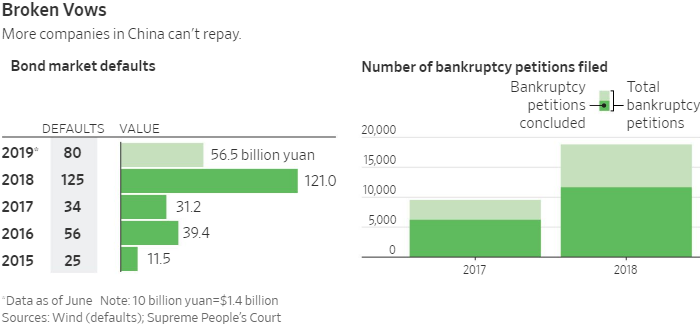

В прошлом году 18 000 китайских компаний подали заявления о банкротстве, что вдвое превысило аналогичный показатель предыдущего года. Количество дефолтов по облигациям в прошлом году побило все рекорды и составило 125 штук, что в пять раз превысило показатель 2015 года (см. график ниже). В этом году количество дефолтов по облигациям в Китае может поставить новый рекорд.

Подготовлено ProFinance.ru по материалам Wall Street Journal

По теме:

Экономика Китая не росла так медленно почти 30 лет

Рубини предрекает провал переговоров между США и Китаем, а также мировую рецессию

ВТО: мировая торговля рухнет на 17%, если между США и Китаем начнется полномасштабная торговая война