Проблема особенно актуальна для акций, где относительная стоимость опционов пут, защищающих их покупателей от убытков, на максимуме за последние 2 года. Индекс волатильности опционов, известный как VIX, в понедельник ненадолго вырос выше долгосрочных фьючерсов — относительно редкая инверсия, которая происходит, когда сильно растет волатильность рынка.

Еще одна причина для беспокойства — повышение расходов на хеджирование, поскольку S&P 500 находится вблизи годовых минимумов. Вспышка Covid в Китае разжигает опасения по поводу рецессии в то время, когда Федеральная резервная система собирается начать, вероятно, самый агрессивный цикл повышения ставок с 1994 года.

«Доходы не приносят облегчения. На данный момент единственное, что работает, — это хеджирование», — сказал Дэнни Кирш, глава отдела опционов в Piper Sandler & Co. можно было бы ожидать в крайнем риске.

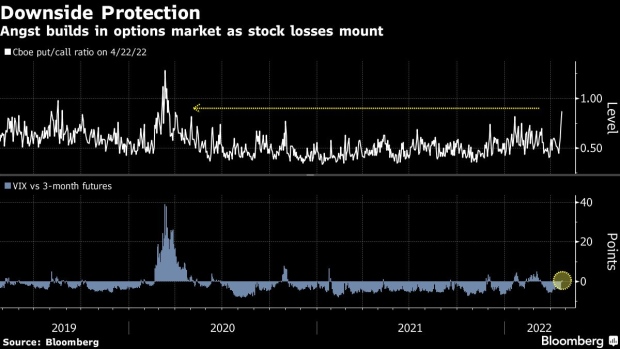

Объем пут-опционов подскочил, достигнув самого высокого уровня по сравнению с колл-опционами с момента обвала из-за пандемии в 2020 году. Хеджирование, по-видимому, затормозило падение. Рекордные позиции по опционам иногда совпадали с минимумами на фондовом рынке за последние пять лет.

Акции начали понедельник в минусе, так как свежие новости о том, что Китай распространил тестирование на коронавирус в большей части Пекина, усилили опасения, что мировая экономика может потерять один из своих крупнейших двигателей роста. S&P 500 упал на 1,7%, прежде чем отыграть потери и завершить день ростом. Нефть упала, а доходность казначейских облигаций остановила неуклонный рост в 2022 году, поскольку инвесторы ищут «тихую гавань» в государственных облигациях.

Индекс волатильности CBOE, показатель стоимости опционов на индекс S&P 500, подскочил до 31,60, прежде чем отступить. Большую часть понедельника VIX оставался выше своих трехмесячных фьючерсов. Паттерн, который обычно формируется во время стресса, инверсия кривой VIX происходила всего несколько раз за последние два года.

«Беспокойство быстро переходит от инфляции к сценарию жесткой посадки в Китае. Или Китай сделает шаг в стиле марта 2020 года и просто закроет все», — сказал Деннис ДеБушер, основатель 22V Research. «Очевидно, что это серьезный встречный ветер для ставок и нефти, а также встречный ветер для акций, поскольку жесткая посадка в Китае не будет положительной для рынков этих активов».

Стоимость хеджирования также выросла. Например, перекос в стоимости опционов колл и пут на SPDR S&P 500 ETF Trust (тикер SPY), крупнейший биржевой ETF-фонд. В пятницу подразумеваемая волатильность одномесячных пут-премий на 10-процентное снижение котировок фонда была на 18 пунктов выше коллов-премий на 10-процентный прирост за сопоставимый период. Только в 18% случаев за последние два года рынок видел более высокий перекос стоимости премий.

Напротив, все легкое позиционирование и негативные настроения подготовили почву для восстановления на фондовом рынке. Марко Коланович из JPMorgan Chase & Co., который ранее в этом месяце призывал инвесторов зафиксировать некоторую прибыль от акций, говорит, что в ближайшие дни рынок, вероятно, вырастет, компенсируя потери предыдущей недели. Среди покупателей, по его словам, есть компании, выходящие из кризиса с обратным выкупом, и фонды, переводящие деньги с инструментов с фиксированным доходом после апрельской распродажи акций, чтобы вернуться к заранее установленным уровням распределения активов в конце месяца.

«Мы видим, что риски смещены в сторону краткосрочного ралли акций, учитывая минорные настроения инвесторов, низкое позиционирование, систематические стратегические покупки, сезонность и условия перепроданности», — написал Коланович в заметке в понедельник. «Хотя мы немного сократили нашу рекордную долю в акциях, мы по-прежнему конструктивно относимся к ним».

Джейсон Гёпферт из Sundial Capital Research настроен менее оптимистично. В то время как настроения ухудшились, они еще не достигли капитуляции, чтобы все стало ясно.

Соотношение пут/колл Cboe «также резко выросло в январе и привело лишь к краткой передышке, прежде чем акции упали до более низких минимумов», — сказал Гепферт. Однако большинство индикаторов настроений «еще не демонстрируют крайнего пессимизма. Беспокойство? Конечно. Паника? Нет.»

Данные по опционам являются последним свидетельством ухудшения настроений на фондовом рынке. Инвесторы в ETF, одни из самых стойких быков в 2022 году, отказываются от своей стратегии покупки на падении. В течение трех недель подряд они сбрасывали акции — по данным, собранным Bloomberg, таких стабильных продаж не наблюдалось с августа 2019 года.

Для тех, кто задерживается, предпочтение отдается защитным акциям, поскольку в этом месяце потребительские товары превзошли все остальные основные отрасли.

Если оставить в стороне технические факторы, давняя проблема для быков заключается в том, что их давняя мантра — «альтернативы для акций нет» — находится под угрозой. Преимущество в оценке актива быстро сокращается по сравнению с облигациями, поскольку ФРС все больше вынуждена повышать ставки и сдерживать инфляцию.

За исключением короткого периода в начале 2021 года, доходность S&P 500 — величина, обратная P/E, которая измеряет, сколько инвесторы получают за владение акциями, — оставалась на уровне, невиданном с 2010 года.

Многие рассматривают акции как страховку от инфляции отчасти потому, что прибыль корпораций может приносить выгоду, пока более высокие затраты перекладываются на потребителей. Тем не менее, с точки зрения оценки, акции становятся менее привлекательными по сравнению с раскаленной инфляцией. Реальная доходность S&P 500, которая исключает инфляцию, стала отрицательной впервые за два десятилетия, достигнув самого низкого уровня, по крайней мере, с 1950-х годов.

По мнению Лизы Шалетт, директора по инвестициям Morgan Stanley Wealth Management, ужесточение денежно-кредитной политики ФРС придало смелости укреплению доллара, что может нанести ущерб доходам многих американских транснациональных компаний. По ее словам, это, наряду со зловещим фоном оценки, предполагает, что инвесторов ждет еще больше проблем.

«Оценки высоки, в то время как рост замедляется, политика ужесточается, доллар растет, а риск исполнения чрезвычайно велик», — написал Шалетт в заметке в понедельник. «На наш взгляд, медвежий рынок еще не закончился».

По материалам Блумберг

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

«Бойня в облигациях — эпическая» из-за ошибки ФРС, и спрятаться практически негде

Goldman Sachs оценил в 35% вероятность рецессии экономики США