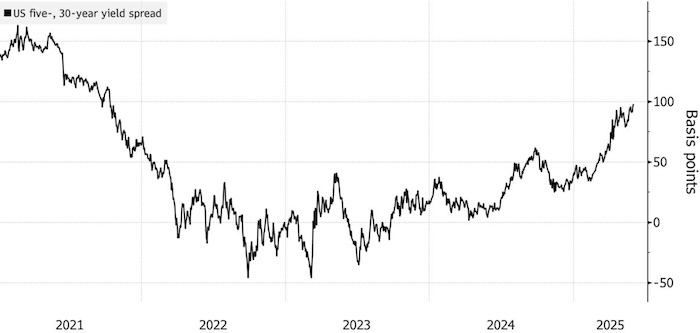

Спред между доходностью 5-летних и 30-летних гособлигаций США. Источник: Bloomberg

Базовые доходности подскочили на 4–7 базисных пунктов по всей кривой и возобновили рост после краткой передышки. Поводом для падения стали слабые данные ISM по деловой активности в секторе обрабатывающей промышленности за май. Индекс вышел хуже ожиданий и остался в зоне сокращения ниже 50.

Американские казначейские облигации — особенно долгосрочные — продолжают дешеветь после первого месячного падения в 2025 году в мае. Инвесторы все больше нервничают из-за бюджетных перспектив страны.

Длинные облигации падают сильнее всех

Долгосрочные облигации возглавили обвал в понедельник — доходность 10-летнего долга взлетела более чем на 6 базисных пунктов до максимума сессии около 4,47%, а 30-летние облигации на короткое время пробили 5%. Спред между 5- и 30-летними доходностями подскочил почти до 100 базисных пунктов — такого не было с 2021 года. Индекс доллара упал к минимумам с 2023 года.

«Все считают, что кривая должна становиться круче перед пятничными данными по занятости в США, за которыми на следующей неделе последуют аукционы 10- и 30-летних казначейских облигаций», — отмечает Том ди Галома из Mischler Financial Group.

Даже при том, что длинный конец вернулся к циклическим пикам 2007 года около 5%, крупные инвесторы на рынке облигаций предпочитают краткосрочные облигации со сроком погашения около 5 лет.

«Мы твердо убеждены, что нужно держать недовес долгосрочных казначейских облигаций США», — написали аналитики BlackRock Investment Institute в еженедельной записке».

Управляющий активами следит за тем, примет ли Конгресс бюджетный законопроект, который может поднять дефицит США и «ударить по иностранным инвесторам, подняв срочную премию еще выше». Это особенно важно в условиях устойчивой инфляции и дефицитов.

Редкая инверсия доходностей

Обвал долгосрочных облигаций привел к тому, что доходность 20-летних бумаг на короткое время упала ниже 30-летних. С тех пор как Казначейство возобновило аукционы 20-летних облигаций почти пять лет назад, этот бенчмарк остается непопулярным среди инвесторов и торгуется с дисконтом — его доходность выше 30-летних.

«Мы отлично понимаем, почему длинный конец кривой безопасных активов никто не любит», — говорят стратеги Rabobank во главе с Ричардом МакГуайром. Перспективы американской политики слишком туманны, чтобы привлечь покупателей на рынок долгосрочных трежерис.

Эта динамика показывает, к каким последствиям ведут новые тарифные инициативы президента США. Трамп объявил о повышении тарифов на сталь и алюминий до 50% с 25%, чтобы защитить американских рабочих. Он также заявил, что Китай нарушил торговое соглашение с США.

Что говорят стратеги Bloomberg:

«Низкий спрос на облигации в сочетании с опубликованными в понедельник прогнозами по инфляции говорят о том, что инвесторы по-прежнему рассчитывают на более крутую кривую доходности — эта ставка набирает силу с середины апреля и, вероятно, еще долго останется популярной»? — Алис Андрес, стратег по ставкам MLIV, Чикаго

ФРС ждет данных по рынку труда

Серия отчетов по рынку труда на этой неделе может кардинально изменить динамику доходности американских гособлигаций и траекторию ставок Федрезерва. Трейдеры теперь ждут два снижения ставки на четверть пункта в 2025 году против трех, которые они ожидали в начале мая.

Глава ФРС Джером Пауэлл, выступавший в понедельник, не комментировал перспективы ставок. Президент ФРС Чикаго Остин Гулсби сказал, что центробанк может продолжить снижать ставки, если торговая политика США прояснится. Президент ФРС Далласа Лори Логан заявила ранее, что американский центробанк может повременить с изменением ставки, чтобы оценить риски и для инфляции, и для безработицы.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Куда делась корреляция доллара с доходностью казначейских облигаций