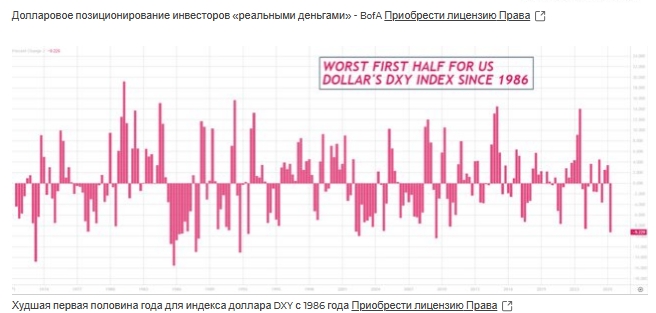

В первом полугодии текущего года доллар может продемонстрировать наихудшие результаты с 1986 года. Кажется, что продажи происходят повсеместно, затрагивая все классы активов.

Купюра в один доллар США и биржевой график, 25 января 2025 года. REUTERS/Дадо Рувич

В какой-то мере это действительно так. Инвесторы по всему миру постепенно сокращают свои вложения в долларовые активы, в результате чего курс доллара США по отношению к корзине основных валют упал до самого низкого уровня за три с половиной года. Однако некоторые факторы оказывают более сильное влияние.

Информационный бюллетень Reuters Tariff Watch предоставляет ежедневный обзор последних новостей в сфере мировой торговли и тарифов. Неудивительно, что продажи, связанные с акциями, сосредоточены среди европейских инвесторов, а продажи на основе инструментов с фиксированным доходом в основном приходятся на Азию.

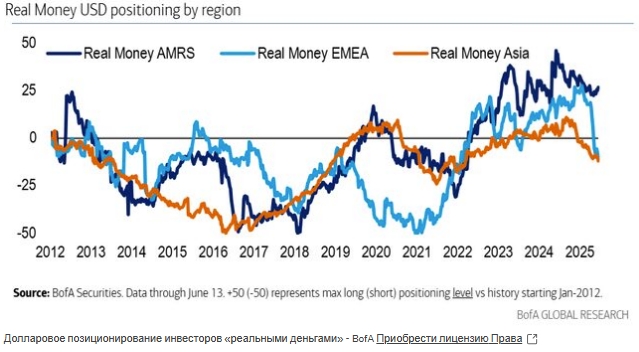

По данным команды валютной стратегии Bank of America, европейские инвесторы, такие как пенсионные фонды и страховые компании, являются основными драйверами распродажи доллара во втором квартале. Они сократили свои долларовые позиции до самого низкого уровня с 2022 года в течение нескольких недель.

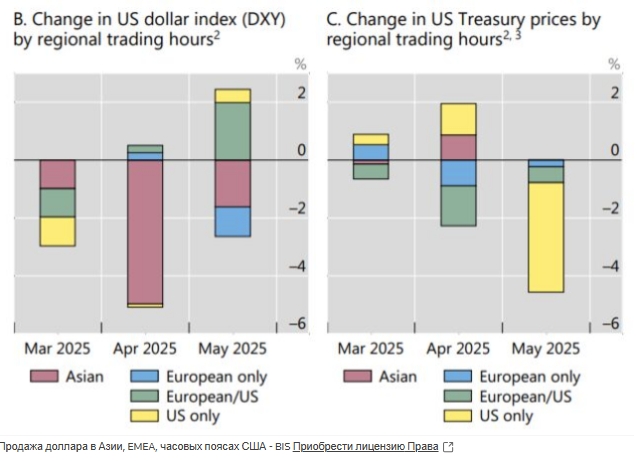

Однако ситуация может быть не такой однозначной. В то время как европейские инвесторы, увеличивающие свои коэффициенты хеджирования доллара, привлекают большое внимание, исследования показывают, что большая часть среднедневного снижения доллара в последние месяцы пришлась на азиатские торговые часы. Это говорит о том, что азиатские держатели облигаций США также могут увеличивать свои долларовые хеджи.

Так что же является основным фактором, влияющим на курс доллара: географическая диверсификация, основанная на акциях, или продажа инструментов с фиксированным доходом? И откуда в основном идут продажи: из Европы или Азии?

Чрезмерное инвестирование

На первый взгляд, можно предположить, что причина кроется в акциях, поскольку номинальная стоимость иностранных активов в акциях США превышает их долговые активы в США. Однако в процентном соотношении присутствие зарубежных инвесторов на рынках инструментов с фиксированным доходом в США больше.

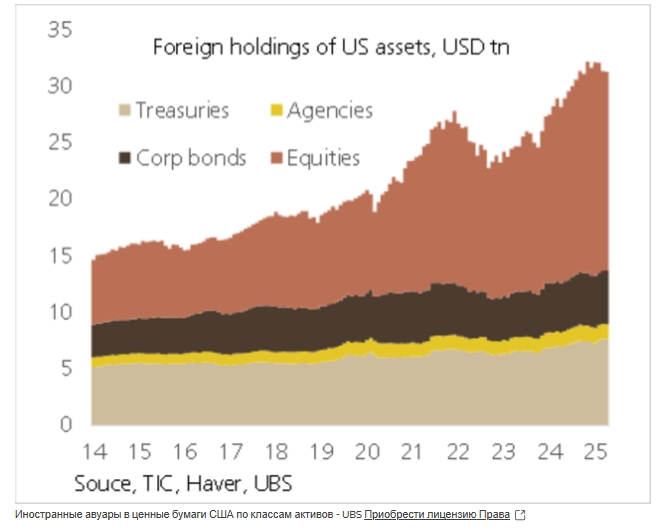

По данным Банка международных расчётов, иностранные инвесторы владеют ценными бумагами США на сумму чуть более 31 триллиона долларов, из которых 17,6 триллиона приходится на акции и 13,6 триллиона — на облигации. Это составляет около 18% от общего объёма рынка акций США, по сравнению с 21% рынка агентских и корпоративных облигаций США и третью рынка казначейских облигаций США.

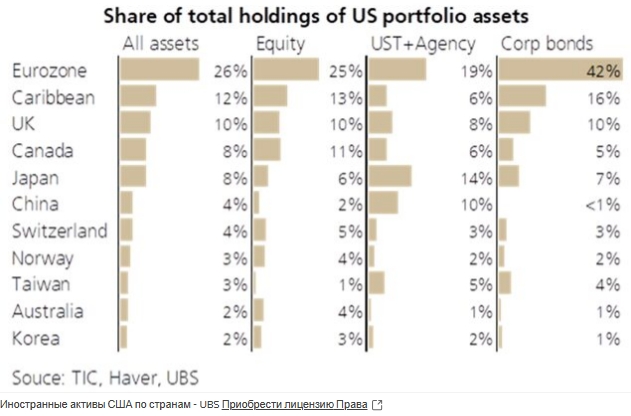

Аналитики UBS считают, что инвесторы из еврозоны составляют 25% акций США, принадлежащих иностранцам, и в последние годы активно инвестировали в американские акции. Это делает доллар особенно уязвимым, если Уолл-стрит продолжит отставать от европейских и азиатских рынков.

Конечно, это также влияет на некоторые безопасные гавани, но, возможно, это одна из самых замечательных вещей, и мы могли бы сказать это, например, о реакции цены на нефть или золота.

Анализируя эти риски более глубоко, можно обнаружить, что общая чистая доля нехеджированных долларовых активов иностранных инвесторов составляет 23,5 триллиона долларов. Из этой суммы инвесторы из стран G10 владеют 13,4 триллиона долларов, из которых 9,3 триллиона приходится на акции и 4,1 триллиона — на инструменты с фиксированным доходом.

Это огромные суммы, и для запуска больших трансграничных потоков не потребуется много усилий.

По оценкам UBS, гипотетическое сокращение долларовой позиции стран G10 на 5% будет эквивалентно примерно 670 миллиардам долларов продаж. Большинство стран G10, конечно, находятся в Европе, поэтому основная часть этих продаж будет происходить оттуда.

Чувствительный к цене

В то время как европейские инвесторы продолжают избавляться от акций, стоит отметить, что инвесторы из этого региона значительно увеличили свои вложения в облигации США за последнее десятилетие, особенно в период с 2014 по 2022 год, когда процентные ставки Европейского центрального банка были отрицательными.

По оценкам аналитиков UBS, с 2014 года инвесторы из еврозоны приобрели внешний долг на сумму 3,4 триллиона долларов. Таким образом, даже незначительное изменение в сторону от облигаций США может оказать значительное влияние на цены.

Однако, по всей видимости, азиатские инвесторы по-прежнему обладают значительным влиянием на рынке облигаций США, владея примерно третью иностранных казначейских облигаций США и агентского долга. И эта цифра, вероятно, намного выше, учитывая, что активы еврозоны, Карибского бассейна и Великобритании включают активы, принадлежащие азиатским странам, особенно Китаю.

До сих пор не было массового сброса активов в США, и вряд ли он произойдёт в будущем. Однако примечательно, что всё больше американских активов принадлежит инвесторам из частного сектора, которые в последние годы заменили центральные банки в качестве основных покупателей американских активов.

Частный сектор, как правило, более чувствителен к цене, чем государственный. Это означает, что позиции инвесторов могут быть менее устойчивыми, чем раньше, особенно если идея об ослаблении «исключительности США» действительно укоренится.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Дядя Сэм снова идет на войну: доллар и нефть — вверх, акции — вниз, гласят прогнозы

Эта тенденция необратима: Всемирный совет по золоту подтверждает бегство от доллара