По данным Bank of America, доллар ожидает токсичная комбинация снижения процентных ставок Федеральной резервной системой на фоне роста инфляции. Подобный разрушительный сценарий в последний раз наблюдался почти два десятилетия назад.

«Если цикл снижения ставки ФРС возобновится, любое снижение до конца 2025 года, скорее всего, будет происходить на фоне роста инфляции в годовом исчислении», — отметил Говард Ду, валютный стратег Bank of America, добавив: «Это возможный, но исторически редкий режим».

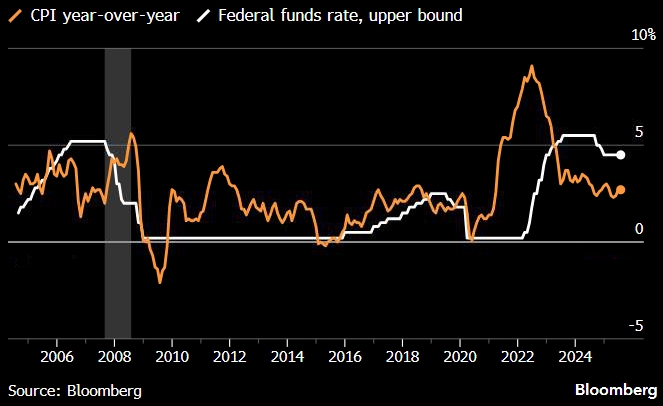

Bank of America проводит аналогию с 2007 г., когда повышение инфляции совпало со снижением ставок

Источник: Bloomberg

По словам эксперта, подобное сжатие реальных процентных ставок в США в последний раз наблюдалось со второй половины 2007 года по первую половину 2008 года — в период, когда индекс доллара Bloomberg упал примерно на 8%. История показывает, что ослабление доллара начинается до снижения ставки ФРС, как это произошло в этом году, и продолжается после снижения ставок.

Со второй половины 2007 года по 2008 год шоки от перебоев с поставками привели к росту мировых цен на продовольствие и энергоносители. Тем не менее ФРС снизила процентные ставки, поскольку слабость начала сказываться на рынках жилья и труда в США.

Сегодня ФРС должна сбалансировать экономическую неопределенность, связанную с президентом Дональдом Трампом, а также смягчением рынка труда. Трейдеры денежного рынка предполагают, что вероятность снижения ставки ФРС в сентябре на 25 б.п. близка к 85%, даже несмотря на то, что инфляция в июле ускорилась самыми быстрыми темпами с января, а цены производителей выросли больше, чем ожидалось.

По оценкам Bank of America, даже если общий индекс потребительских цен останется на уровне 0,1% в месячном исчислении до конца года, годовые показатели составят около 2,9%, что выше показателей середины 2025 года.

Стратеги Bank of America рекомендуют трейдерам покупать евро по отношению к доллару, рассчитывая на рост единой валюты примерно на 3% до уровня около $1,20 к концу года.

Индекс Bloomberg Dollar Spot Index снизился примерно на 1,3% с начала августа и примерно на 8% за весь 2025 год. Согласно данным Bloomberg, это худшее начало года для этого показателя с 2017 г. Доходность двухлетних казначейских облигаций, считающихся наиболее чувствительными к политике ФРС, с начала года снизилась примерно на 50 базисных пунктов.

Подготовлено ProFinance.Ru по материалам Bloomberg.

MarketSnapshot - ProFinance.Ru в Telegram