В пятницу, 16 мая, рейтинговое агентство Moody’s понизило суверенный кредитный рейтинг Америки на одну ступень с «Aaa» до «Aa1», став последним из крупных рейтинговых агентств, понизивших рейтинг страны, сославшись на обеспокоенность по поводу растущего долга страны в размере 36 триллионов долларов.

Этот шаг был предпринят в то время, когда республиканцы, контролирующие Палату представителей и Сенат, стремятся одобрить масштабный пакет налоговых льгот, повышений расходов и сокращений социальной защиты, что может добавить триллионы к долгу США.

Неопределенность относительно окончательной формы так называемого «Большого красивого законопроекта» держит инвесторов на грани, даже несмотря на возникший оптимизм по поводу торговли. Законопроект не смог преодолеть ключевое препятствие в пятницу, даже несмотря на то, что президент США Дональд Трамп призвал к единству вокруг законодательства.

«Рынок облигаций пристально следит за тем, что происходит в Вашингтоне, особенно в этом году», — заявила Кэрол Шлейф, главный рыночный стратег BMO Private Wealth, по ее словам, понижение рейтинга агентством Moody’s может сделать инвесторов более осторожными.

«Пока Конгресс обсуждает „большой, красивый законопроект“, сторонники облигаций будут пристально следить за тем, чтобы заставить их придерживаться фискальной ответственности», — сказала она, имея в виду инвесторов в облигации, которые наказывают плохую политику, делая заимствования для правительств непомерно дорогими.

Понижение рейтинга со стороны Moody’s, которое последовало за аналогичными действиями Fitch в 2023 году и Standard & Poor’s в 2011 году, «в результате приведет к повышению стоимости заимствований для государственного и частного секторов в Соединенных Штатах», — сказал Спенсер Хакимиан, основатель Tolou Capital Management в Нью-Йорке.

Тем не менее снижение рейтингов вряд ли спровоцирует принудительную продажу со стороны фондов, которые могут инвестировать только в ценные бумаги с высоким рейтингом, сказал Геннадий Голдберг, руководитель стратегии ставок в США в TD Securities, поскольку большинство фондов пересмотрели руководящие принципы после понижения рейтинга S&P.

«Но мы ожидаем, что это переориентирует внимание рынка на фискальную политику и законопроект, который в настоящее время обсуждается в Конгрессе», — сказал Голдберг.

По словам Скотта Клемонса, главного инвестиционного стратега Brown Brothers Harriman, один из вопросов заключается в том, насколько сильным будет сопротивление в Конгрессе по поводу того, приносятся ли в жертву фискальные принципы, добавив, что законопроект, демонстрирующий расточительные расходы, может стать сдерживающим фактором для увеличения вложений в долгосрочные казначейские облигации.

Комитет по ответственному федеральному бюджету оценивает, что законопроект может увеличить долг страны примерно на 3,3 трлн долларов к 2034 году или примерно на 5,2 трлн долларов, если политики продлят временные положения.

В пятницу агентство Moody’s заявило, что сменявшие друг друга администрации не смогли переломить тенденцию к росту бюджетного дефицита и процентных расходов, и не верит, что рассматриваемые фискальные предложения приведут к существенному сокращению дефицита.

Озабоченность проявляется в рыночном ценообразовании. Недавнее увеличение премии за 10-летний срок казначейских облигаций — мера доходности, которую инвесторы требуют за риск владения долгосрочным долгом — отчасти является признаком базового фискального беспокойства на рынке, сказал Энтони Вудсайд, глава отдела стратегии с фиксированным доходом в Legal & General Investment Management America. Вудсайд сказал, что рынок «не придает большого доверия» существенному сокращению дефицита.

Министр финансов Скотт Бессент заявил, что администрация сосредоточена на сдерживании базовой доходности 10-летних облигаций. Доходность, которая в последний раз была на уровне 4,44%, примерно на 17 базисных пунктов ниже, чем была до вступления Трампа в должность в январе.

«Разумеется, можно было бы увидеть реакцию доходности на довольно существенное увеличение дефицита в то время, когда у нас и так довольно существенный дефицит», — сказал Гарретт Мелсон, портфельный стратег Natixis Investment Managers Solutions.

Представитель Белого дома опроверг опасения по поводу законопроекта.

«Эксперты ошибаются, как и в отношении влияния тарифов Трампа, которые принесли триллионы инвестиций, рекордный рост рабочих мест и отсутствие инфляции», — заявил в своем заявлении специальный помощник президента и первый заместитель пресс-секретаря Харрисон Филдс.

Белый дом охарактеризовал понижение рейтинга Moody’s как политическое решение. Директор по коммуникациям Белого дома Стивен Чунг отреагировал на этот шаг в сообщении в социальных сетях в пятницу, выделив экономиста Moody’s Марка Занди и назвав его политическим оппонентом Трампа.

Некоторые участники рынка считают, что фискальные перспективы улучшатся с налоговым пакетом по сравнению с более ранними ожиданиями из-за доходов от тарифов и компенсации расходов. Barclays теперь оценивает стоимость законопроекта по увеличению дефицита на $2 трлн в течение следующих 10 лет по сравнению с ожиданиями около $3,8 трлн до вступления Трампа в должность.

Спикер палаты представителей Майк Джонсон заявил, что хочет, чтобы его палата приняла законопроект до Дня памяти павших в США 26 мая, в то время как Бессент призвал законодателей повысить лимит государственного долга к середине июля.

Правительство США достигло своего установленного законом лимита заимствований в январе и начало применять «чрезвычайные меры», чтобы не допустить его превышения. Бессент указал, что правительство может достичь так называемой даты X — когда у него закончатся деньги для выполнения всех своих обязательств — к августу.

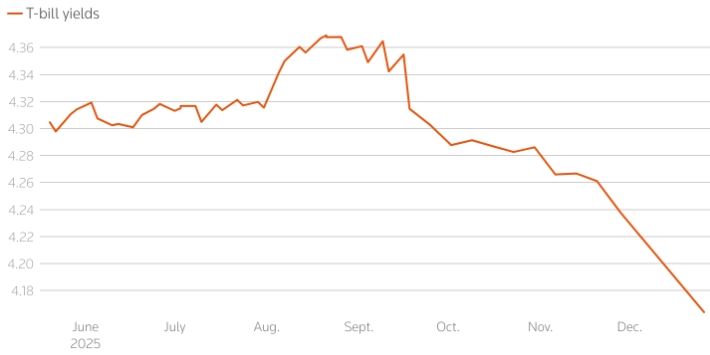

Нервозность инвесторов вокруг лимита долга начала проявляться. Средняя доходность казначейских векселей со сроком погашения в августе выше доходности векселей со смежными сроками погашения.

На диаграмме показано, что средняя доходность казначейских векселей со сроком погашения в августе, когда у правительства США могут закончиться средства для покрытия всех своих обязательств, выше доходности казначейских векселей со смежными сроками погашения.

Хотя внутри Республиканской партии существует общее согласие относительно продления налоговых льгот Трампа 2017 года, существуют разногласия относительно того, как добиться сокращения расходов, которое помогло бы компенсировать потерю доходов.

Возможности для маневра по сокращению расходов ограничены. Обязательные расходы, в том числе на программы социального обеспечения, которые Трамп пообещал не трогать, составили подавляющее большинство общих бюджетных расходов в прошлом году.

Политически жизнеспособный фискальный пакет, скорее всего, приведет к более широкому дефициту в краткосрочной перспективе, и в то же время он не обеспечит существенного фискального стимула для экономики, сказал Майкл Зезас, стратег Morgan Stanley, в заметке, опубликованной на прошлой неделе.

Энн Уолш, директор по инвестициям компании Guggenheim Partners Investment Management, заявила, что без реального процесса в Вашингтоне, направленного на существенную перестройку уровней расходов, существенное улучшение фискальной траектории США маловероятно.

«Мы идем по неустойчивому пути», — сказала она.

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

США готовы отменить банковские правила, введенные после кризиса 2008 года

Банковский кризис в США напоминает 2008 год, но в больших масштабах

Кто может повторить судьбу Silicon Valley Bank

Одиннадцать банков вложили 30 миллиардов долларов в First Republic Bank

Акции Credit Suisse рухнули из-за паники на рынке

Центробанк Швейцарии предоставит Credit Suisse ликвидность в случае необходимости

Крупные банки США должны выиграть от проблем SVB и Credit Suisse