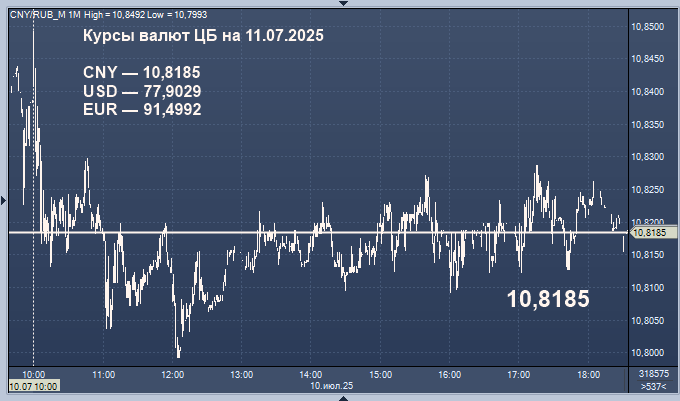

- 10,8185 рубля за 1 китайский юань

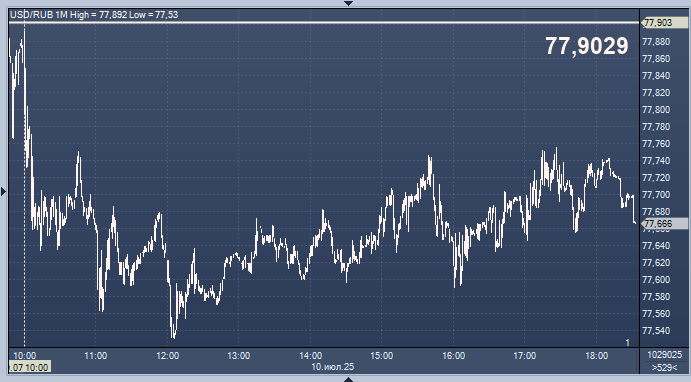

- 77,9029 рубля за 1 доллар

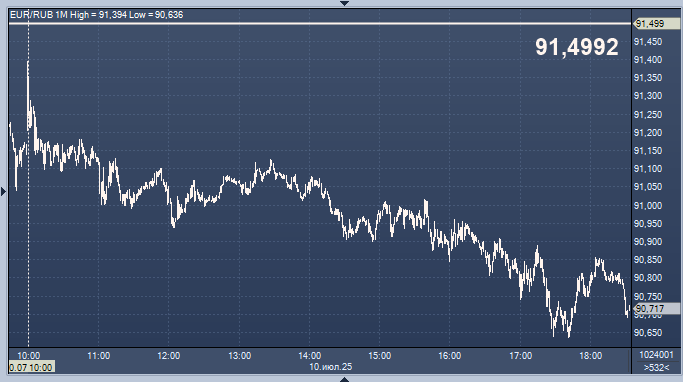

- 91,4992 рубля за 1 евро

- 26,5391 рубля за 1 белорусский рубль

- 18,6267 рубля за 10 гривен

- 21,2125 рубля за 1 дирхам ОАЭ

- 91,0315 рубля за 100 индийских рупий

- 28,6703 рубля за 1 лари

- 15,0111 рубля за 100 тенге

- 19,4767 рубля за 10 турецких лир

Таким образом, по официальному курсу ЦБ доллар упал к рублю на 27 копеек, евро вырос к рублю на 8 копеек, а китайский юань упал к рублю на 3 копейки по сравнению с официальным курсом четверга.

Китайский юань перешел к снижению на Московской бирже днем в четверг. Рубль отыграл утренние потери и немного укрепляется, несмотря на усилившую снижение нефть, пишет Интерфакс.

"Основным фактором поддержки рубля, судя по всему, остаются жесткие денежно-кредитные условия (ДКУ) и рекордный уровень реальных процентных ставок в рублях. Жесткие ДКУ поддерживают привлекательность рублевых вложений и одновременно сдерживают восстановление подешевевшего импорта. Поддержку рублю в виде дополнительного предложения валюты на рынке формируют валютные продажи ЦБ РФ в рамках "зеркалирования" операций по инвестированию средств ФНБ. Кроме того, выпуск эмитентами валютных облигаций с расчетами в рублях удовлетворяет часть инвестиционного спроса на валюту без ее фактической покупки", - отмечает начальник отдела анализа банков и денежного рынка ИК "Велес Капитал" Юрий Кравченко.

"Рубль продолжает игнорировать усиление геополитических рисков в связи с очевидной коррекцией риторики Трампа. Впрочем, этому есть объективное объяснение - в условиях относительно адаптированной под вторичные санкции трансграничной платежной инфраструктуры экономическим агентам рационально минимизировать валютные остатки, в том числе с учетом сохраняющихся санкционных угроз, жесткой ДКП и наблюдаемого охлаждения внутреннего спроса. При этом оживления импорта и соответствующего роста спроса на валюту пока не наблюдается. Косвенно на это указывает отрицательная динамика сборов НДС с импорта (в мае -22% г/г, в июне оценочно -17% г/г). В таких условиях пока нет оснований рассчитывать на существенное изменение курсовых котировок, которые, вероятно, в краткосрочной перспективе останутся в текущем торговом диапазоне 10,8-11,3 руб. за юань. Полагаем, сегодня стоимость юаня продолжит оставаться у нижней границы этого диапазона - в районе 10,8-11 руб.", - отмечает управляющий эксперт Центра аналитики и экспертизы ПСБ Денис Попов.

Президент США Дональд Трамп может подписать законопроект, предусматривающий введение санкций в отношении России, если в него будут внесены изменения, расширяющие полномочия президента в вопросе отмены мер, сообщает Politico со ссылкой на источники. В администрации хотели бы увидеть изменения в тексте законопроекта, которые укрепят полномочия президента, в частности, пункт о том, что, если Трамп решит отменить санкции, Конгресс не сможет на это повлиять. Два источника из Белого дома подчеркнули, что такое условие является не только последствием желания Трампа ограничить контроль Конгресса над его внешней политикой, но и "открытой дверью" в случае потенциального успеха на переговорах с Москвой по украинскому вопросу. При этом собеседник издания отметил, что концептуально Трамп открыт к идее подписания законопроекта.

По прогнозам аналитиков инвестиционной компании «Велес Капитал», к концу третьего квартала текущего года курс доллара к рублю может составить 81,25 рублей за доллар, а курс евро к рублю — 93,4 рубля за евро. Курс юаня к рублю ожидается на уровне 11 рублей за юань. Во втором квартале 2025 года рубль чувствовал себя уверенно и продолжал укрепляться, начатое в первом квартале, а затем удерживал позиции, достигнутые в начале 2025 года.

Эксперты отмечают, что интерес к национальной валюте сохраняется на фоне рекордно высоких реальных процентных ставок. Кроме того, жёсткая денежно-кредитная политика Центрального банка Российской Федерации ограничивает импорт через дорогой кредит. Часть инвестиционного спроса на валюту удовлетворяется через квазивалютные облигации корпоративных эмитентов без фактической покупки валюты. «Велес Капитал» прогнозирует, что Центральный банк Российской Федерации будет продолжать снижать ключевую ставку постепенно. В этих условиях реальные ставки останутся привлекательными ещё долго и, как минимум, не лишат рубль текущей поддержки.

Однако во второй половине 2025 года может усилиться давление на российскую валюту из-за сезонного ухудшения счёта текущих операций (СТО) платёжного баланса. Эксперты отмечают, что динамика СТО традиционно отражается в курсе с задержкой в один или несколько месяцев. Второй и третий кварталы исторически являются самыми слабыми по показателям СТО за год.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Банк России рассказал, чем вызвано укрепление рубля и когда начнется его ослабление

ЦБ отверг призывы к девальвации рубля и назвал текущий курс равновесным — как бы кому ни хотелось

Банк России в июле может рассмотреть снижение ставки более чем на 1% — Заботкин