Инвесторы снизили стоимость заимствований для правительств и компаний развивающихся стран с высоким рейтингом по сравнению с развитыми рынками почти до самого низкого уровня со времён мирового финансового кризиса. Это произошло потому, что традиционные «тихие гавани», такие как казначейские облигации США, теряют свою привлекательность.

Несмотря на возобновившиеся угрозы Дональда Трампа развязать глобальную торговую войну, инвесторы, «похоже, не обращают внимания на заголовки и сосредотачиваются на положительных факторах, включая ослабление доллара США, ускорение экономического роста в Китае и некоторую нормализацию американо-китайской торговли», — заявили аналитики Citi © Луис Робайо/AFP/Getty Images

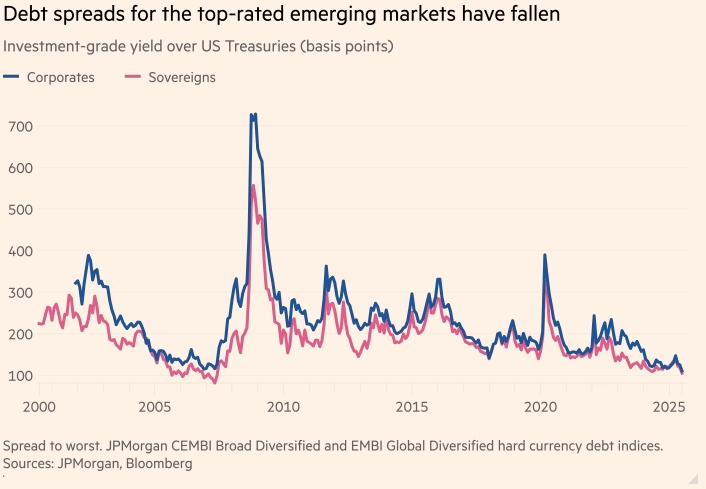

Премия, которую инвесторы требуют за владение государственными и корпоративными облигациями инвестиционного уровня по сравнению с казначейскими облигациями, снизилась до 1,04 и 1,1 процентного пункта соответственно. Это самый низкий уровень суверенных спредов с 2007 года, а корпоративные спреды также были немного ниже, чем сейчас, до избрания Дональда Трампа президентом США в прошлом году.

Этот шаг свидетельствует о том, что инвесторы стали меньше беспокоиться о возможных последствиях для развивающихся рынков из-за непредсказуемой торговой войны Трампа и вместо этого сосредоточились на улучшении экономического положения некоторых из этих стран. Это также отражает настороженное отношение некоторых инвесторов к государственным облигациям США после неоднократных нападок президента на председателя Федеральной резервной системы Джея Пауэлла и опасения по поводу уровня государственного долга.

«Надежные активы уже не так надёжны, как раньше, и это один из факторов, подталкивающих людей к выходу на кредитные рынки», в том числе на развивающиеся рынки, — сказал Дэвид Хаунер, руководитель глобальной стратегии по фиксированным доходам на развивающихся рынках в Bank of America.

Он также отметил «сверхсильные» мировые фондовые рынки и рост за счёт ослабления доллара.

«Спреды развивающихся рынков по казначейским облигациям США или Германии невелики, но общий уровень доходности привлекателен, учитывая, что люди теряют веру в традиционные надёжные активы», — сказал он.

Спреды по долговым обязательствам для наиболее рейтинговых развивающихся рынков снизились. Доходность инвестиционного уровня по казначейским облигациям США (базисные пункты). Корпоративные и суверенные бонды. Спред в худшую сторону. Индексы долговых обязательств в твердой валюте JPMorgan CEMBI Broad Diversified и EMBI Global Diversified. Источники: JPMorgan, Bloomberg

Общий спред по индексу облигаций развивающихся рынков JPMorgan для суверенных заёмщиков, включающий облигации инвестиционного уровня и высокодоходные облигации, снизился с 3,9 процентных пункта в апреле до чуть более 3 процентных пунктов — самого низкого уровня с начала 2020 года. Корпоративный эквивалент снизился с 2,8 процентных пункта до 2,05 процентных пункта, что недалеко от показателей 2018 года.

Их доходность составляет 7,3 % и 6,3 % соответственно по сравнению с 4,3 % по 10-летним казначейским облигациям.

Рынку помогли государства Персидского залива с высоким рейтингом, которые стали регулярными эмитентами облигаций. Например, Саудовская Аравия второй год подряд входит в число крупнейших эмитентов долговых обязательств развивающихся рынков, поскольку королевство использует долговые рынки, чтобы пережить спад цен на нефть и профинансировать свои «гигапроекты».

Тем временем многие страны с самым низким рейтингом, такие как Аргентина и Пакистан, приступили к проведению сложных реформ, которые в целом были положительно восприняты инвесторами.

«Спреды по облигациям инвестиционного уровня на развивающихся рынках невелики по сравнению с историческими показателями. Однако кредитный рейтинг [или] качество сектора за последние годы значительно улучшились», — заявила Шамайла Хан, руководитель отдела фиксированных доходов на развивающихся рынках в UBS Asset Management.

Несмотря на недавние угрозы Трампа развязать глобальную торговую войну, инвесторы, «похоже, не обращают внимания на заголовки и сосредотачиваются на положительных факторах, включая ослабление доллара США, ускорение экономического роста в Китае и некоторую нормализацию американо-китайской торговли», — заявили аналитики Citi на прошлой неделе.

Сокращение спредов также отражает «сделку по конвергенции», которая заключается в кредитовании более высокого качества на развивающихся и развитых рынках, считает Аарон Грехан, соруководитель отдела долговых обязательств развивающихся рынков в Aviva Investors.

«За последние два-три года мы наблюдаем рост вовлечённости глобальных инвесторов в развивающиеся рынки, особенно в сегменте инвестиционного уровня», — добавил он, отметив, что фонды, традиционно ориентированные на развитые кредитные рынки, расширили сферу своей деятельности.

Однако некоторые аналитики считают, что оптимизм инвесторов не оставляет места для резкого снижения ожиданий глобального роста или для потенциальной инфляции, вызванной тарифами в США.

ФРС удерживает ставки на прежнем уровне с декабря, при этом некоторые чиновники неохотно снижают их дальше на фоне опасений, что торговые тарифы могут подстегнуть инфляцию. Падение процентных ставок в США традиционно стимулировало погоню за доходностью на развивающихся рынках.

Хотя экономические данные по США могут оказаться лучше, чем ожидалось, «если риск рецессии останется низким, то [спреды] вряд ли значительно сократятся», но «если риск рецессии снова станет актуальным, то [спреды] могут значительно увеличиться», — сказал Джонни Голден, руководитель стратегии по фиксированным доходам на развивающихся рынках в JPMorgan.

Цены на долговые обязательства развивающихся рынков выросли как раз в тот момент, когда глобальные инвесторы задумались о возвращении к классу активов, от которого многие отказались в пользу стремительно растущих фондовых и кредитных рынков США за последнее десятилетие.

В ходе недавнего опроса институциональных инвесторов инвестиционная консалтинговая компания bfinance выяснила, что четыре пятых тех, кто уже владеет облигациями развивающихся рынков, планируют сохранить или увеличить долю таких облигаций в своих портфелях в ближайшие 18 месяцев, хотя 43 % вообще не владеют такими облигациями.

«Развивающиеся рынки на протяжении многих лет были недостаточно привлекательными для инвестиций, — сказал Хаунер из BofA. — Если люди не вкладывают много средств, у них больше возможностей продолжать рисковать, выдавая кредиты на развивающихся рынках».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Японские облигации растут в надежде на сокращение предложения

Центральные банки развивающихся стран избавляются от американских облигаций