За последние несколько недель на рынке облигаций произошли события, которые удивили многих противников Дональда Трампа. Они вынудили президента частично отказаться от своих тарифных планов, поскольку угроза финансового кризиса из-за резкого роста государственного долга США становилась всё более реальной.

© FT montage/Getty Images

Аналитики и управляющие фондами считают, что распродажа казначейских облигаций была вызвана главным образом тем, что инвесторы начали массово покидать рынок государственных облигаций США. Они опасались, что тарифы приведут к инфляции, и были обеспокоены непоследовательностью действий администрации, которая, по их мнению, вызывала недовольство союзников и ставила под угрозу экономику страны.

Однако многие эксперты подчёркивают, что ситуация усугубилась из-за стратегий хедж-фондов с высоким уровнем кредитного плеча. Эти сделки с «относительной стоимостью» обычно направлены на то, чтобы использовать незначительные различия в ценах между казначейскими облигациями и связанными с ними производными контрактами. Используя краткосрочное финансирование, они могут превратить небольшую прибыль в значительную.

Эти сделки помогли сделать хедж-фонды, которые их проводят, важными элементами рынка казначейских облигаций стоимостью 29 триллионов долларов. Они помогают сдерживать стоимость заимствований правительства США в условиях растущих процентных ставок. Их значение, вероятно, будет только расти, если иностранные инвесторы покинут рынок казначейских облигаций, как прогнозируют многие аналитики и управляющие фондами.

Однако многие опасаются, что эти сделки также делают казначейские облигации уязвимыми к неожиданным потрясениям. Даже Федеральная резервная система утверждает, что рост таких стратегий хедж-фондов, использующих заёмные средства, таких как «базисные сделки» или «сделки с валютными свопами», является рискованным для рынка, который исторически выступал в качестве надёжного убежища для мировых финансов и влияет на стоимость практически всех других ценных бумаг на планете.

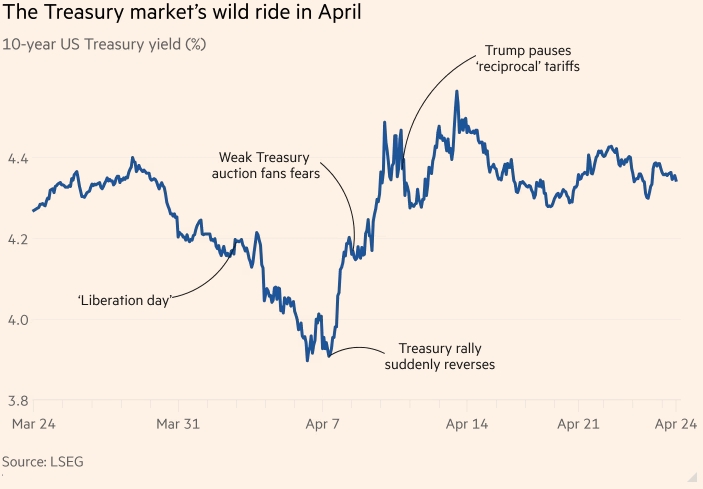

Бурный рост рынка казначейских облигаций в апреле. Доходность 10-летних казначейских облигаций США (%). Трамп приостанавливает «взаимные» тарифы. Опасения поклонников слабого аукциона казначейских облигаций. «День освобождения». Ралли казначейских бумаг внезапно сменилось падением. Источник: LSEG

В марте 2020 года, когда на казначейские облигации обрушился финансовый шторм, вызванный пандемией Covid-19, они были потрясены. Однако этот шок было легче списать на аберрацию из-за уникального характера и масштабов пандемии. Поэтому возобновившиеся признаки нестабильности вызвали беспокойство у многих аналитиков и инвесторов и усилили опасения по поводу состояния самого важного рынка в мире.

«В нашей финансовой системе всё ещё есть уязвимые места, в том числе на рынках государственного долга», — говорит Ричард Бернер, профессор финансов в Нью-Йоркском университете и первый директор Управления финансовых исследований Министерства финансов США, созданного после кризиса 2008 года для изучения системных рисков. «Эти уязвимые места обычно проявляются в результате потрясений — и у нас только что был ещё один крупный кризис».

В июне 1979 года брокер по имени Джон Ф. Экштейн III обратился в Salomon Brothers с предложением.

«У меня есть отличная сделка, но я не могу в ней участвовать, — сказал Экштейн собравшимся трейдерам Salomon, согласно книге Роджера Лоуэнстайна «Когда гений потерпел неудачу». — Как насчёт того, чтобы выкупить меня?»

Экштейн был главой небольшой брокерской фирмы JF Eckstein & Co, которая специализировалась на новой сфере — финансовых фьючерсах, деривативных контрактах, привязанных к цене и поставке ценных бумаг, а не товаров, таких как нефть или апельсиновый сок.

В 1979 году они существовали всего несколько лет, и Экштейн заметил любопытную особенность: из-за своей новизны казначейские фьючерсы стоили гораздо дешевле, чем казначейские облигации, которые нужно было передать по истечении срока действия контракта. Поэтому Экштейн мог покупать фьючерсы, делать ставку на облигации и получать почти безрисковую прибыль, поскольку «базис» — разница в цене между финансовым активом и его производным — между ними неизбежно сходился. В конце концов, казначейский фьючерс фактически становился казначейским векселем по истечении срока погашения. Более того, поскольку задействованные ценные бумаги были настолько надёжными, он также мог занимать много денег для создания крупных позиций.

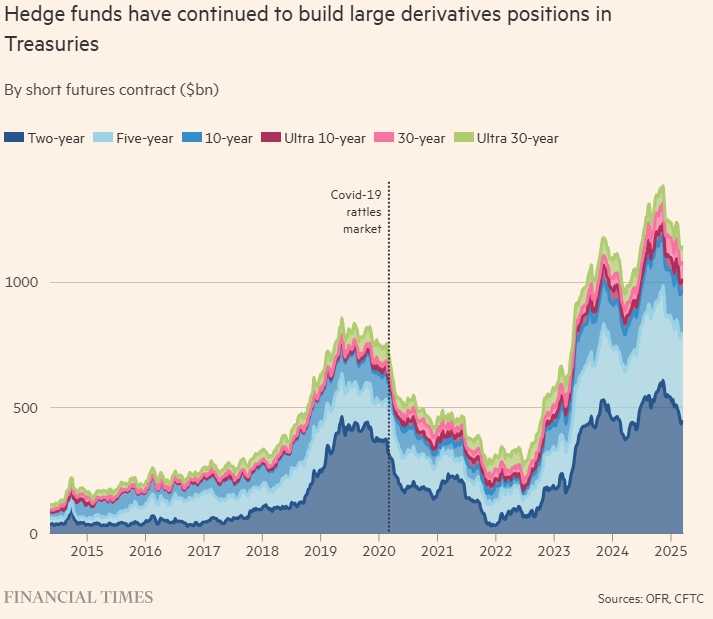

Хедж-фонды продолжают наращивать крупные позиции по деривативам, базисным активом которых выступают долговые бумаги Казначейства. FT. Источники: OFR, CFTC

Проблема, с которой столкнулся Экштейн летом, заключалась в том, что его контрагенты потребовали бы больше обеспечения, если бы цены на казначейские облигации упали, а не выросли, даже если бы это было временно.

Не имея возможности предоставить наличные средства, он был вынужден попросить Salomon взять сделку на себя, иначе JF Eckstein & Co. могла бы обанкротиться. К счастью, молодой трейдер Salomon по имени Джон Мериуэзер воспользовался этой возможностью.

Это было непростое путешествие, но оно принесло Salomon миллионы, и вскоре после этого Мериуэзер стал его партнёром.

Когда в 1994 году Мериуэзер основал свой собственный хедж-фонд — ныне печально известный Long Term Capital Management — он индустриализировал эту казначейскую «базисную торговлю». Но к тому времени стратегия превратилась в нечто более близкое к своему современному воплощению.

Со временем инвесторы стали более комфортно относиться к процентным деривативам и в конечном итоге полюбили их. При использовании фьючерсов инвестору первоначально нужно внести лишь часть номинальной стоимости контракта. Сэкономленные деньги можно выгодно вложить в другое место.

В результате в настоящее время контракты, как правило, торгуются с премией к казначейским облигациям, которые поставляются по истечении срока их погашения, а не с дисконтом, который Экштейн заметил несколько десятилетий назад. Таким образом, современная базисная торговля заключается в покупке казначейских облигаций и продаже казначейских фьючерсов.

Качество государственного долга США означает, что они могут использовать купленные облигации в качестве залога для кредитов на краткосрочном денежном рынке «репо», получая до 100-кратного кредитного плеча — другими словами, вкладывая всего 10 миллионов долларов в поддержку сделки на 1 миллиард долларов. Это может превратить несколько жалких базисных пунктов прибыли в стабильную и здоровую прибыль.

Джон Мериуэзер, сделавший себе имя в Salomon Brothers, в 1990-х годах, после того как основал собственную фирму Long Term Capital Management, индустриализировал казначейскую «базовую торговлю» © James Leynse/Corbis/Getty Images

Согласно последним данным Комиссии по ценным бумагам и биржам, хедж-фонды, которые занимаются торговлей государственными облигациями с фиксированным доходом, составляют около 904 миллиардов долларов, что почти вдвое больше, чем десять лет назад.

По оценкам одного топ-менеджера хедж-фонда, сделки на основе трежерис приносят совокупный доход примерно в 8 миллиардов долларов в год, большая часть которого приходится примерно на дюжину фирм, которые доминируют в нём. Они варьируются от крупных фондов, таких как Citadel и Millennium, до более специализированных фирм, таких как Symmetry Investments и Alphadyne.

«Мне не особенно нравится базисная торговля, но мы занимаемся ею, потому что она существует», — говорит он. «По сути, это предоставление услуги».

Однако, как обнаружил Экштейн в 1979 году, а LTCM Мериуэзера — в 1998 году, контрагенты часто требуют больше обеспечения, когда рынок казначейских облигаций становится необычайно нестабильным. Если хедж-фонд не может внести средства, когда поступают такие «маржинальные требования», ему приходится либо самостоятельно закрывать сделку, либо принудительно закрывать её, поскольку кредиторы изымают залог.

Вот что произошло в марте 2020 года. Анализ, проведённый такими организациями, как Банк международных расчётов, показал, что потрясения на рынке казначейских облигаций в том месяце начались с того, что иностранные центральные банки продавали их, чтобы получить доллары и поддержать свою экономику, а затем усугубились из-за того, что инвестиционные фонды облигаций избавлялись от единственных ценных бумаг, за которые они ещё могли получить достойную цену, — от государственного долга США.

Этот «порыв к наличности» едва не перерос в финансовый кризис, когда из-за последовавшей за этим волатильности сделки хедж-фондов были разорваны. Только покупка ФРС казначейских облигаций на сотни миллиардов долларов предотвратила катастрофу.

Трейдеры инвестиционных банков и управляющие хедж-фондами говорят, что в апреле ситуация повторилась: сделки с казначейскими облигациями быстро сворачивались по мере роста турбулентности после слабых аукционов по продаже государственного долга США 8 апреля.

Но остаётся неясным, насколько сильно повлияла базисная торговля на общую серьёзность обвала казначейских облигаций. Аналитики и управляющие фондами говорят, что цены на казначейские фьючерсы и «самые дешёвые для поставки» облигации, которые могут быть переданы по истечении срока действия контракта, свидетельствуют о том, что на этот раз распродажа была упорядоченной, в отличие от хаотичных ликвидаций в марте 2020 года.

Разрыв между ставкой свопа и доходностью пятилетних казначейских облигаций существенно увеличился в апреле. Базовые пункты. Источник: Блумберг

«Тщательное изучение фьючерсов на казначейские облигации показывает, что они практически не подвержены стрессу, и позволяет предположить, что это один из сегментов более широкого рынка, который пока очень хорошо справляется с кризисом», — написали в отчёте аналитики JPMorgan по облигациям.

Несмотря на это, масштабы торговли государственными облигациями были значительными. В середине марта хедж-фонды зафиксировали убыток в размере 1,14 триллиона долларов по фьючерсам на государственные облигации, согласно данным OFR. При этом общий объём торговли государственными облигациями оценивается примерно в 800 миллиардов долларов.

Даже контролируемое сокращение оказало существенное влияние на рынок, по мнению Грегори Питерса, содиректора по инвестициям PGIM Fixed Income.

«Эти сделки были довольно крупными, — говорит он. — Возможно, всё было сделано в соответствии с правилами, но это были большие, очень большие сделки».

Более того, сделки с базисом — это лишь одна из множества стратегий, которые используются хедж-фондами с фиксированным доходом в рамках стратегии «относительной стоимости». Например, сокращение объёмов торговли, основанное на незначительных различиях в ценах между недавно выпущенными государственными облигациями и старыми, «не находящимися в обращении», вероятно, также способствовало нестабильности, считают аналитики.

Однако большинство экспертов сходятся во мнении, что основной причиной стало резкое снижение ставок на так называемые «своп-спреды».

Ужесточение регулирования после финансового кризиса 2008 года ограничило возможности банков держать большое количество финансовых ценных бумаг, включая государственные облигации США. Это привело к необычному явлению. На протяжении большей части последнего десятилетия доходность фиксированной части «процентного свопа» — инструмента, который позволяет инвесторам обменивать фиксированные и плавающие процентные ставки, — была значительно ниже, чем у сопоставимых государственных облигаций. В финансовом мире это называется отрицательным спредом свопа.

Однако ожидания того, что администрация Трампа отменит регулирование, побудили инвестиционные фонды сделать ставку на нормализацию спредов свопов. Они делали ставки против процентных свопов и покупали государственные облигации в качестве хеджирования. Как и в случае с государственными облигациями, надёжность базовых ценных бумаг позволяла им использовать большие кредитные плечи для увеличения прибыли.

Однако, когда волатильность на рынке государственных облигаций резко возросла после «дня освобождения» Трампа, сделки были срочно отменены, что привело к ещё большему снижению спреда между государственными облигациями и свопами.

Рынок казначейских облигаций был нестабильным. Индекс ICE BofA MOVE подразумеваемой волатильности рынка казначейских облигаций. Банковский кризис в США. «День освобождения». Источник: LSEG через markets.ft.com

«Это была сложная динамика», — говорит Роберт Дишнер, старший портфельный менеджер Neuberger Berman. По его словам, эта распродажа была похожа на потрясения на рынке облигаций, которые последовали за неудачным «мини-бюджетом» премьер-министра Великобритании Лиз Трасс в 2022 году и крахом LTCM в 1998 году. Финн Нобей, трейдер инвестиционной компании Payden & Rygel, называет это «самоисполняющейся болезненной сделкой».

Совокупный эффект от закрытия этих сделок с использованием кредитного плеча был значительным, хотя и не таким масштабным, как в 2020 году, когда рынки пострадали от пандемии.

Ликвидность рынка государственных облигаций США, измеряемая скользящей суммой трёх лучших предложений по покупке и продаже государственных облигаций, является хорошим индикатором общей серьёзности кризиса. По данным JPMorgan, в середине апреля этот показатель достиг минимума в 67 миллионов долларов, что ниже предыдущего диапазона в 200–300 миллионов долларов, но значительно выше 38 миллионов долларов, которые были минимумом во время пандемии.

Однако это не развеяло растущую обеспокоенность.

«Наблюдая за такими экстремальными колебаниями процентных ставок в США, инвестиционное сообщество должно испытывать гораздо больше беспокойства, чем сейчас, — утверждает Питерс. — Рынок казначейских облигаций функционирует? Безусловно. Это не 2020 год. Но он всё ещё очень хрупок».

Правильно это или нет, но какая-то загадочная инвестиционная стратегия часто становится удобным козлом отпущения, когда финансовые рынки нестабильны. Более того, психологические травмы, полученные в 2008 году, привели к тому, что многие постоянно беспокоятся о подобных катастрофах.

«Люди всегда ожидают следующего финансового кризиса», — замечает Билл Дадли, бывший глава Федеральной резервной системы Нью-Йорка. Он утверждает, что доходность казначейских облигаций в первую очередь выросла, потому что бессистемный подход администрации Трампа означал, что инвесторам приходилось выставлять на рынок более широкий диапазон результатов. «Похоже, нет особых свидетельств серьёзной дисфункции на рынке казначейских облигаций», — говорит он.

Тем не менее, независимо от того, были ли основными виновниками на этот раз сделки с базисными или своповыми спредами — или, возможно, в следующий раз это будет какой-то другой вариант арбитража на рынке казначейских облигаций, — общий вывод должен быть таким: по словам Бернера из Нью-Йоркского университета, сделки хедж-фондов с высоким кредитным плечом, которые полагаются на непостоянные рынки краткосрочного финансирования, делают системно важный рынок государственного долга США более хрупким.

«Эти сделки обеспечивают ликвидность в спокойные времена, но нарушают её в неспокойные», — говорит он.

Регуляторы не закрывают глаза на опасности. После вспышки Covid были предприняты согласованные усилия по снижению рисков, возглавляемые в первую очередь Гэри Генслером во время его пребывания на посту главы Комиссии по ценным бумагам и биржам США.

В 2023 году Комиссия по ценным бумагам и биржам (SEC) приняла правило "централизованного клиринга", которое должно было реструктурировать инфраструктуру казначейского рынка, требуя, чтобы больше сделок совершалось через центральную клиринговую палату. Эта модель, при которой сторонняя организация гарантирует каждую транзакцию на рынке казначейских обязательств, потребовала бы от хедж-фондов поддержания большего резерва наличности, что снизило бы общее кредитное плечо в системе.

В 2024 году SEC также ввела в действие так называемое "правило дилера", которое обязывало хедж-фонды регистрироваться в качестве брокеров-дилеров и подвергать их усиленному надзору со стороны регулирующих органов.

Однако хедж-фонды отменили эти правила — и в основном выиграли. Правило дилера было отменено федеральным судом в Техасе в 2024 году, и SEC Трампа отозвала своё юридическое оспаривание этого решения. Правило центрального клиринга всё ещё действует, и ожидалось, что оно будет введено в действие к 2026 году, но Уолл-стрит попросила SEC продлить сроки принятия.

В мире, где люди не могут заключать такие сделки, доходность казначейских облигаций была бы намного выше, а налогоплательщики США платили бы гораздо больше за взятие кредитов.

Даже некоторые управляющие хедж-фондами, которые участвуют в этих сделках с использованием высокорисковых инструментов, признают, что без более строгих нормативных ограничений высока вероятность более резких колебаний на рынке казначейских облигаций.

«Конечно, это делает его более нестабильным, на 100 процентов. Но проблема в том, что рынок казначейских облигаций нестабилен», — говорит один из них. «Он нестабилен, потому что существует большое предложение [государственного долга США]», — добавляет он.

Действительно, проблема, с которой сталкиваются те регулирующие органы и политики, которые всё ещё хотят запретить эти стратегии, заключается в том, что рынок казначейских облигаций стал зависеть от них.

Валовой объём государственных облигаций США всех хедж-фондов, отчитывающихся перед SEC, составлял почти 3,4 триллиона долларов на конец 2024 года и примерно удвоился только с начала 2023 года, согласно OFR. Большая часть этих средств будет удерживаться с помощью множества других стратегий, но, судя по размеру коротких позиций по казначейским фьючерсам, по большинству оценок, хедж-фонды с фиксированным доходом и относительной стоимостью в совокупности, вероятно, владеют казначейскими облигациями на сумму около одного триллиона долларов.

Это означало бы, что эти стратегии теперь удерживают почти столько же государственного долга США, сколько центральный банк Японии, крупнейший зарубежный держатель, и больше, чем официальные активы Китая. Поскольку иностранные инвесторы уже нервничают из-за администрации Трампа, это означает, что здоровье казначейского рынка может оказаться в заложниках у тех самых сделок, которые иногда вызывают у него перебои в работе.

Генеральный директор одной из крупнейших торговых компаний мира признаёт, что растущее влияние хедж-фондов и других участников рынка на рынок казначейских облигаций неизбежно сделает его более нестабильным. Это может привести к тому, что инвесторы будут требовать более высокую доходность в качестве компенсации.

Однако, учитывая масштабы выпуска государственных облигаций США, их участие необходимо.

«В мире, где люди не могут заключать такие сделки, доходность казначейских облигаций была бы намного выше, и налогоплательщики США платили бы гораздо больше за взятие кредитов», — говорит он.

Питерс согласен с тем, что «существует огромный объём долга, который необходимо погасить».

Он добавляет: «Если покупка казначейских облигаций хедж-фондами прекратится, то я действительно обеспокоюсь тем, каким будет уровень погашения».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

В JPMorgan заявили, что казначейские облигации, возможно, достигли дна

Казначейские облигации продолжают расти в условиях нагнетания паники

Премия по 10-летним облигациям США достигла максимума за последнее десятилетие