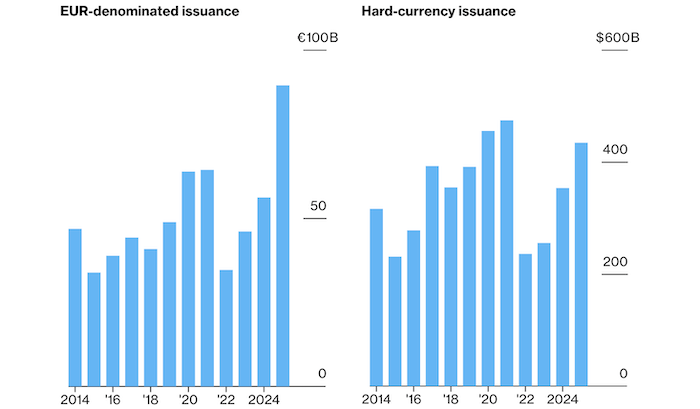

Объемы выпуска облигаций в долларах и евро. Источник: Bloomberg

Этот рост активности подпитывается устойчивым спросом на долговые инструменты развивающихся стран, причем непрофильные инвесторы играют все более значимую роль на фоне улучшения кредитного качества эмитентов. Несмотря на то что облигации в евро по-прежнему составляют относительно небольшую долю от общего объема эмиссий развивающихся рынков, их объем, вероятно, останется высоким как в абсолютном выражении, так и относительно сделок в долларах.

«Если у вас есть желание выпустить облигации в евро, сейчас самое время это сделать», — утверждает Стефан Вайлер, руководитель рынков долгового капитала для Центральной Европы, Ближнего Востока и Африки в JPMorgan Chase & Co. в Лондоне. По его наблюдениям, заемщики гораздо активнее диверсифицируют источники финансирования и изучают некоторые нишевые рынки.

Макроэкономический контекст способствует диверсификации

Индекс доллара потерял около 8% с начала года, заставив управляющих активами переосмысливать годы значительной экспозиции к американским активам. Тарифная политика Дональда Трампа и его критика Федеральной резервной системы создают дополнительную волатильность на рынках. Признаки охлаждения спроса на доллар становятся все более очевидными, а низкие коэффициенты хеджирования валютных рисков предполагают пространство для дальнейшего снижения американской валюты.

В этих условиях компании и правительства из развивающихся экономик продали еврооблигаций на 89 миллиардов евро за период с начала года по 18 июля — рекордный объем для этого периода как минимум с 2014 года. Примечательно, что только государственные размещения уже превысили общий объем за весь предыдущий год.

География эмитентов демонстрирует интересную динамику. Восточная Европа лидирует по объемам, где Польша и Румыния совместно разместили облигации на 21 млрд евро. Однако активность не ограничивается европейским регионом — заемщики из Чили, Южной Кореи и Китая также успешно выходили на рынок еврооблигаций в последние месяцы.

Восточная Европа задает тон на рынке

В развивающейся Европе политическая стабилизация создает благоприятные условия для заимствований. Победа центристского кандидата на майских выборах в Румынии спровоцировала восстановление цен на облигации страны, позволив правительству провести уже третье размещение в этом году. Болгария успешно привлекла 3,2 млрд евро после серии повышений кредитных рейтингов, связанных с предстоящим вступлением страны в еврозону. Польша, демонстрирующая самые высокие темпы экономического роста в Восточной Европе, воспользовалась благоприятной конъюнктурой для размещения первых за семь лет зеленых облигаций.

«Мы стали значительно активнее в поиске возможностей за пределами кредитов в долларах США», — отмечает Мэтью Грейвс, портфельный менеджер PPM America. По его словам евроноты Кот-д’Ивуара привлекательнее долларовых облигаций за счет спредов. «С точки зрения направленной торговли, нам сейчас больше нравится владеть евро против доллара».

Рыночная динамика подтверждает тренд

Стратеги Goldman Sachs Group Inc. провели детальный анализ, сравнив облигации в евро и долларах, выпущенные одними и теми же суверенными эмитентами в один день. Исследование показало, что еврооблигации демонстрировали лучшую динамику относительно своих бенчмарков по сравнению с долларовыми аналогами через неделю после размещения.

«Увеличенные эмиссии облигаций в евро в целом хорошо поглотились рынком», — констатируют стратеги банка во главе с Камакшьей Триведи в недавнем отчете. Они прогнозируют продолжение этой тенденции, учитывая ожидания менее выдающегося роста американской экономики и дальнейшего ослабления доллара.

Опасения относительно перспектив американской экономики стимулируют сделки с хеджированием. Bank of America разработал стратегию, предполагающую длинную позицию по еврооблигациям Румынии со сроком погашения в 2044 году в сочетании с короткой позицией по долларовым нотам страны с аналогичным сроком. В JPMorgan считают облигации в евро Польши, Марокко, Венгрии и Мексики наиболее привлекательными для инвесторов, желающих диверсифицировать долларовые портфели.

Фундаментальные факторы поддерживают спрос

Дэвид Роббинс, со-руководитель TCW Emerging Markets Group с 40 годами опыта работы на развивающихся рынках, подчеркивает силу общего интереса к активам развивающихся стран. «Относительное преимущество по доходности, которое предлагают развивающиеся рынки по сравнению с другими сегментами, по-прежнему выглядит привлекательно», — отмечает он.

Этот фундаментальный фактор способствует росту эмиссий по всем направлениям, при этом размещения в долларах также идут самыми быстрыми темпами с 2021 года. Важно понимать, что диверсификация от доллара не угрожает его доминированию в сегменте долга развивающихся рынков, поскольку долларовые облигации остаются основой эталонного индекса JPMorgan и составляют значительную часть институциональных портфелей.

Кэти Хепворт, руководитель отдела долга развивающихся рынков в PGIM, видит в текущей ситуации возможности для заемщиков с существующим долларовым долгом использовать рынок евро для диверсификации источников финансирования.

Новые эмитенты готовятся к выходу на рынок

Активность на рынке еврооблигаций привлекает новых участников из различных регионов. Бразилия, уже разместившая в этом году долларовые облигации на сумму свыше 5 млрд, планирует вернуться на рынок еврооблигаций впервые с 2014 года. Колумбия готовит первую с 2016 года эмиссию в европейской валюте.

Среди потенциальных дебютантов выделяется одна из двух основных административных единиц Боснии и Герцеговины, которая готовится к первому выходу на международные рынки капитала с планами размещения необеспеченных пятилетних облигаций в евро. Египетские власти также рассматривают возможность продажи ценных бумаг в твердой валюте, включая еврооблигации, в рамках программы заимствований на ближайшие двенадцать месяцев.

Перспективы рынка остаются позитивными

Несмотря на растущую популярность евро как валюты заимствований, эксперты не предвидят кардинального изменения расстановки сил.

«Доллар для развивающихся рынков всегда будет оставаться основной валютой финансирования», — подчеркивает Вайлер из JPMorgan. Однако он добавляет важное уточнение: «Евро предлагает наибольшую глубину рынка в качестве альтернативы».

Текущая динамика рынка еврооблигаций развивающихся стран отражает более широкие структурные изменения в глобальной финансовой системе. Инвесторы и эмитенты адаптируются к новым реалиям, где диверсификация валютных рисков становится не просто желательной, но необходимой стратегией. В условиях геополитической неопределенности и изменения глобальных экономических балансов рынок еврооблигаций предоставляет развивающимся странам важный инструмент для оптимизации структуры долга и снижения зависимости от колебаний американской валюты.

Сохранение благоприятных условий для заимствований в евро будет зависеть от множества факторов, включая динамику процентных ставок в еврозоне, общий интерес к риску и макроэкономическую стабильность в странах-эмитентах. Однако текущие тенденции указывают на то, что рынок еврооблигаций развивающихся стран вступил в период устойчивого роста, который, вероятно, продолжится в обозримом будущем.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram