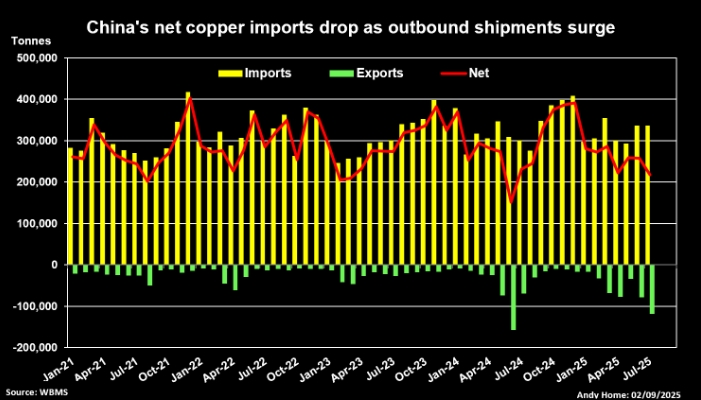

Динамика импорта и экспорта меди в Китай по месяцам.

Чистый импорт рафинированной меди в Китай в июле упал до годового минимума, поскольку крупнейший в мире покупатель оказался в ситуации конкуренции с США за металл.

Спешные поставки меди в США в преддверии угрозы введения пошлин, которые пока отложены, привели к снижению запасов на таможенных складах Китая.

За первые 7 месяцев 2025 года Китай «экспортировал» в США 121 тыс. тонн меди. Поставки начались после того, как в феврале президент Дональд Трамп объявил о начале расследования в сфере национальной безопасности в отношении зависимости США от импорта меди.

Однако, поскольку за первую половину 2025 года таможня США насчитала всего 15 тонн очищенной китайской меди, очевидно, что «экспорт» Китая на самом деле представлял собой реэкспорт ранее импортированного некитайского металла.

Сокращение обеспеченных облигациями запасов стимулировало импортные аппетиты Китая, однако стране пришлось диверсифицировать свою базу поставок, чтобы компенсировать спрос США на рафинированную медь.

Общий объем экспортных поставок рафинированной меди из Китая за 7 месяцев составил 426 тыс. тонн, что уже превышает показатели любого предыдущего календарного года, за исключением прошлогодних 458 тыс. тонн.

Резкий рост экспорта в середине 2024 года был вызван сокращением объемов поставок по контрактам на Чикагской товарной бирже (CME), что привело к увеличению премии США к цене на Лондонской бирже металлов (LME) до беспрецедентного на тот момент значения в 1100 долларов США за тонну в мае.

Китайские металлургические заводы воспользовались разрывом мировых цен, отправив металл на склады LME на Тайване и в Южной Корее.

В феврале 2024 года запасы китайской меди на LME составляли всего 400 тонн. К августу они выросли до 164 тыс. тонн.

Оглядываясь назад, можно сказать, что это была репетиция перед еще более масштабным отключением тарифов в этом году.

Премия CME к LME выросла почти до 3 тыс. долларов в июле, но рухнула в августе, когда администрация США подтвердила тарифы на медную продукцию, но отложила решение по рафинированной меди до следующего года.

Китайские металлургические заводы вновь отправили металл на Лондонскую биржу металлов (LME), где зарегистрированные запасы китайской меди за июль выросли с 25 тыс. тонн до 98 тыс. тонн.

Оборот металла на китайских таможенных складах также сопровождался ростом прямого экспорта в Таиланд и Вьетнам. Ни в одной из этих стран нет складов LME, что позволяет предположить, что Китай пытается заполнить пробелы в цепочке поставок, образовавшиеся в результате борьбы за получение нужного сорта меди для поставок в США.

Доходность государственных облигаций растет по всему миру, в том числе и в США, после того как президент Трамп возобновил свои нападки на Федеральную резервную систему.

Чилийская диверсия

Список поставляемых CME брендов в основном ограничен отечественными и южноамериканскими брендами, в частности, чилийскими.

Импорт чилийской меди в США превысил 500 тыс. тонн в первой половине года по сравнению с 650 тыс. тонн за 2024 календарный год.

Значительная часть этого дополнительного металла была изъята со складов LME и китайских запасов, а также из физической цепочки поставок.

Примечательно, что импорт чилийской меди в Китай резко сократился с началом торговли по пошлинам.

Объем поставок чилийского металла в июне и июле впервые с 2006 года упал ниже 20 тыс. тонн. С начала года объем поставок составил 203 тыс. тонн, что почти вдвое меньше, чем за аналогичный период 2024 года.

Чтобы компенсировать потерю чилийской меди, китайские покупатели обратились к Демократической Республике Конго, России и Замбии.

За последние пару лет Конго стало основным поставщиком рафинированной меди в Китай, и в этом году эта позиция закрепилась благодаря совокупному импорту в размере почти 820 тыс. тонн за период с января по июль.

Россия долгое время была основным источником импорта для китайских покупателей, но в этом году темпы поставок значительно ускорились.

Ежемесячный импорт российской меди теперь регулярно превышает импорт из Чили, а совокупный объем поставок за 7 месяцев составил 269 тыс. тонн, что на 123% больше, чем в прошлом году.

Импорт замбийского металла в Китай также увеличился более чем вдвое, до 95 тыс. тонн, поскольку покупатели ищут альтернативный нечилийский металл.

Аппетит к импорту

Масштабы экспорта и реэкспорта Китая скрывают сохраняющуюся потребность страны в рафинированной меди.

Импорт за первые 7 месяцев 2025 года составил 2,2 млн тонн, что приблизительно соответствует прошлогодним показателям.

Действительно, импортные аппетиты Китая, по-видимому, усилились за последние пару месяцев в ответ на сочетание снижения запасов в портах и прямых продаж с металлургических заводов как на LME, так и другим азиатским потребителям.

Страна также сталкивается с дефицитом перерабатываемого медного лома, что приводит к росту спроса на рафинированный металл. Импорт лома в период с января по июль сократился на 1% по сравнению с прошлым годом.

США исторически были крупнейшим поставщиком лома в Китай, но в этом году торговля резко сократилась после того, как Китай включил медный лом в свои ответные пошлины для США.

Импорт лома из США в Китай с начала года сократился на 49%, а июльские 930 тонн стали самым низким месячным показателем за последние 20 лет.

Как и в случае с рафинированной медью, китайские покупатели диверсифицируют свои поставки, увеличивая импорт из Европы. Однако это может оказаться лишь краткосрочным решением, учитывая, что Европейский союз активно рассматривает возможность введения ограничений на экспорт перерабатываемого металла.

Геополитические проблемы на рынке рафинированной меди, возможно, близки к завершению после отмены тарифов США, но сбои в мировых потоках лома, возможно, только начались.

Подготовлено Profinance.ru по материалам Reuters.

MarketSnapshot - ProFinance.Ru в Telegram