В 2025 году акции ЕМ-сегмента опережают развитые рынки. Источник: The Financial Times

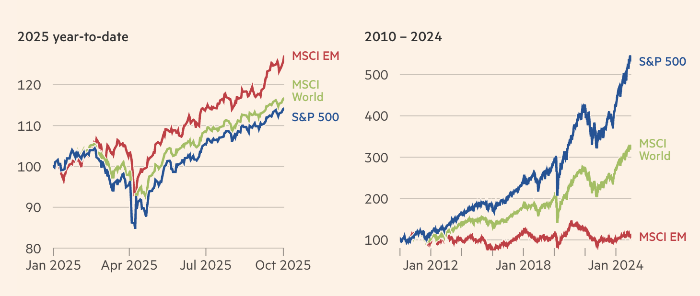

Индекс акций развивающихся рынков MSCI в этом году вырос на 28% — это лучший результат с 2009 года, который значительно опережает рост развитых экономик (менее 17%). Индекс гособлигаций EM в национальных валютах от JPMorgan прибавил 16%. Это разительный контраст с периодом 2010–2024 годов, когда акции EM практически стагнировали на фоне одного из величайших «бычьих» рынков в истории США.

Главный драйвер — слабый доллар

«После 15 лет посредственных результатов звезды наконец-то сошлись, и самый важный фактор здесь — это доллар, — говорит Иэн Симмонс из Fiera Capital. — Случайно или намеренно, но администрация Трампа, похоже, добилась ослабления доллара».

Слабый доллар облегчает финансовые условия в развивающихся странах, удешевляя обслуживание их долгов. Кроме того, переход ФРС США к снижению ставок сделал более выгодной стратегию carry trade, когда инвесторы занимают в долларах под низкий процент и вкладывают в более доходные облигации EM в национальных валютах. По словам Дамьена Буше из Principal Finisterre, почти половина доходности в этом году была обеспечена именно за счет курсовых разниц.

Высокие реальные доходности в странах вроде Бразилии и Южной Африки сохраняются, так как их центробанки не спешат снижать ставки. Даже в Азии, где ставки ниже, падение инфляции делает внутренние облигации привлекательными.

Бум ИИ-акций

Инвесторы также распространяют глобальный ажиотаж вокруг искусственного интеллекта на развивающиеся рынки, которые доминируют в производстве чипов. Фондовые индексы Кореи (Kospi) и Тайваня (Taiex) в последние дни достигли рекордных максимумов на фоне роста акций производителей полупроводников и другого оборудования для дата-центров.

Рыночная стоимость Taiwan Semiconductor Manufacturing Company (TSMC) выросла настолько, что теперь ее акции занимают около 11% в индексе MSCI EM — это больше, чем доля большинства отдельных стран.

Оценки все еще привлекательны

Несмотря на ралли, большая часть роста акций EM в этом году была обусловлена не ростом прибылей, а «переоценкой» — то есть ростом мультипликаторов. И даже на этом фоне они все еще выглядят дешевыми по сравнению с рынком США. Акции в индексе MSCI EM торгуются с коэффициентом P/E около 14, в то время как для S&P 500 этот показатель составляет 23.

«Разрыв в оценках между США и остальным миром все еще значителен, потому что американские акции были очень дорогими в течение долгого времени», — говорит Вивиан Лин Терстон из William Blair.

Закат американской исключительности

Некоторые управляющие фондами считают, что возрождение интереса к EM отражает «закат американской исключительности». По их словам, неустойчивая и волатильная политика США все больше напоминает поведение развивающейся страны, что заставляет инвесторов «искать другие места».

Интересно, что, несмотря на впечатляющие результаты, массовый приток средств в фонды акций и облигаций EM все еще отстает от ралли. «В настоящее время эти активы сильно недооценены и недостаточно представлены в портфелях», — заключает Симмонс, намекая на сохраняющийся потенциал роста.

Подготовлено Profinance.ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Прибыль компаний на развивающихся рынках падает, несмотря на ралли акций, вызванное политикой Трампа