Объем производства меди в Китае может обновить рекорд в 2025 году. Источник: Reuters

После стремительного рывка к новым рекордам котировки опустились до $11 160 за тонну, однако фундаментальная картина практически не изменилась: рынок остается напряженным, а глобальный дефицит лишь проявляется ярче.

Сезонный спад активности в Китае стал первым сигналом для инвесторов. Местные переработчики снижают загрузку мощностей перед зимой, и часть металла начинает уходить на экспорт. Премия на импорт в порту Яншань — главный барометр спроса — опустилась до минимума за несколько месяцев. Трейдеры трактуют это как признак того, что китайские потребители пока не готовы активно закупать металл по высоким ценам.

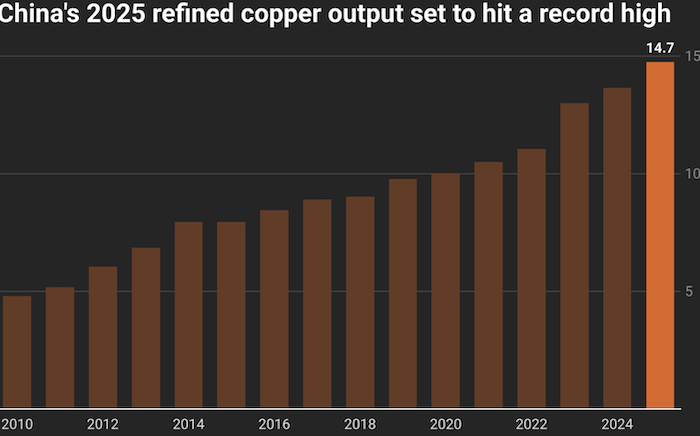

Под поверхностью: Китай наращивает выпуск вопреки дефициту сырья

Однако за текущей слабостью скрывается куда более сложная картина. Несмотря на локальный спад спроса, Китай продолжает наращивать выпуск рафинированной меди. По оценкам аналитиков, в 2025 году страна снова обновит исторический максимум: рост может достигнуть от 7,5% до 12%. Это происходит вопреки дефициту сырья: плавильни компенсируют нехватку концентрата за счет запасов и переработки лома, включая металл, полученный в рамках госпрограмм по утилизации бытовой техники. Кроме того, многие предприятия поддерживают рентабельность продажей побочных продуктов — серной кислоты и редких элементов.

Такой рост производства усиливает давление на конкурентов. Ряд зарубежных заводов уже сократил мощности или временно остановился из-за нехватки концентрата, а мировое производство рафинированной меди, по прогнозам, вырастет лишь на 1–2%. На этом фоне Китай может довести свою долю на мировом рынке до 57%, закрепив статус ключевого игрока, определяющего глобальный баланс металла.

Китай обещает сократить производство, но рынок не верит

Планы китайских металлургов сократить выпуск в 2026 году более чем на 10%, формально направленные на борьбу с избыточными мощностями и низкими перерабатывающими тарифами, воспринимаются рынком с недоверием. История показывает, что подобные заявления уже звучали, но на деле производства продолжали работать на пределе. Поэтому значительная часть ралли, которое подняло цены почти на 30% с начала года, базируется не только на ожиданиях сокращений, но и на реальном дефиците рудников, который стал заметен в конце 2023 года и лишь усилился в 2024–2025-м.

текущий дефицит обусловлен рядом факторов:

Проблемы на рудниках. Горнодобывающий сектор переживает непростой период: нехватка руды, замедление ввода новых проектов и незапланированные остановки рудников создают ощущение, что рынок живет от новости к новости. Прошедшая на прошлой неделе конференция в Шанхае лишь подчеркнула напряженность: премии на катод обновили максимумы, а переговоры между плавильнями и добытчиками становятся все более жесткими. Запуск медеплавильного завода Kamoa-Kakula в Конго немного успокоил ситуацию, но его мощность в 500 тысяч тонн блистера не способна изменить общий дисбаланс.

Торговые риски. Дополнительный слой неопределенности вносит торговая политика США. Летом трейдеры завозили в страну дополнительные партии меди, пытаясь успеть до введения пошлин. Но президент Трамп в итоге ограничился 50-процентным тарифом только на трубы и кабель, не затронув руду, катод и концентрат. Это сняло часть напряжения, хотя рынок продолжает внимательно следить за дальнейшими решениями Вашингтона, особенно на фоне растущей зависимости американских производителей от импорта.

Энергопереход требует много меди. В широком смысле дефицит меди становится отражением проблемы, с которой сталкивается глобальная энергетическая трансформация. Медь — ключевой металл для электросетей, электромобилей и инфраструктуры возобновляемой энергетики. Рост цен в условиях ограниченного предложения делает зеленый переход дороже, а сроки реализации — менее предсказуемыми. Торговые войны, решения регуляторов и перебои с добычей теперь оказывают на рынок почти такое же влияние, как и традиционные факторы спроса и предложения.

Коррекция в ценах — скорее пауза, чем конец ралли

Именно сочетание этих факторов делает сегодняшнюю коррекцию по меди временной и косметической. Пока добыча не начнет расти соизмеримыми темпами, рынок будет оставаться зависимым от любого намека на перебои и решений крупнейших игроков — прежде всего Китая.

Подготовлено Profinance.ru по материалам Bloomberg, Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Серебро и медь бьют рекорды на фоне торгового хаоса на биржах

Китай готов подмять рынок меди под себя на переговорах в Шанхае

Новые пошлины Трампа на медь затронут импорт на сумму более $15 млрд