До финансового кризиса 2007–2009 годов Банк международных расчётов вызывал недовольство среди финансовых регуляторов из-за предупреждений о рисках, связанных с адаптивной денежно-кредитной политикой, чрезмерным заимствованием, завышенными ценами на активы и недостаточной прозрачностью. Эти сигналы были проигнорированы, что привело к разрушительному финансовому кризису, вызвавшему масштабную рецессию, увеличение государственного долга и популистскую политику.

© Джеймс Фергюсон

Сегодня Банк международных расчётов снова предупреждает о потенциальных фискальных и финансовых рисках. На прошлой неделе его генеральный директор Пабло Эрнандес де Кос, ранее занимавший пост управляющего Банка Испании, представил доклад о «фискальных вызовах в условиях меняющейся глобальной финансовой системы».

Эрнандес де Кос отмечает, что уровень государственного долга во многих развитых странах достиг исторического максимума, и без ускорения экономического роста, в частности за счёт развития искусственного интеллекта, есть все основания ожидать его дальнейшего роста. Среди факторов, способствующих этому, — возможность новых экономических потрясений, увеличение доходности государственных облигаций, старение населения, негативное отношение к иммиграции, нежелание идти на политические жертвы ради сокращения бюджетного дефицита и другие.

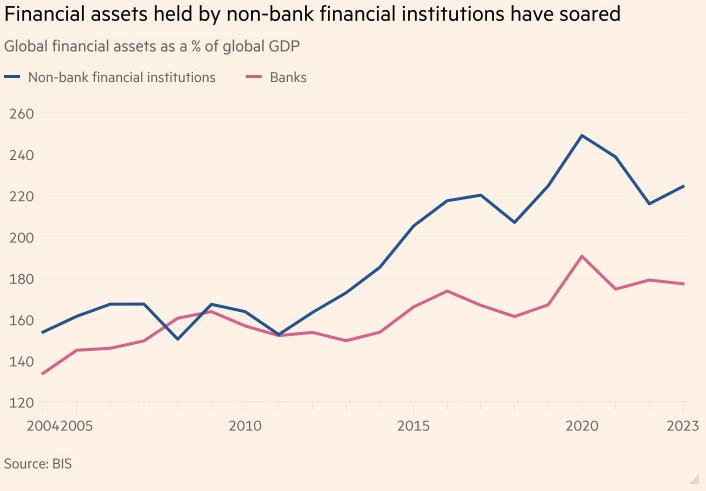

Финансовые активы небанковских финансовых организаций резко возросли. Мировые финансовые активы в % от мирового ВВП. Небанковские финансовые учреждения. Банки. Источник: БМР

Рост государственного долга — это лишь одна из проблем. Вторая — способ его финансирования. Это часть более широкой тенденции, заключающейся в относительном сокращении доли банков и увеличении доли небанковских финансовых посредников в структуре глобальных активов. С 2008 по 2023 год доля небанковских организаций в мировых активах увеличилась на 74 процентных пункта, тогда как доля банков выросла только на 17 пунктов. Эрнандес де Кос предупреждает, что сочетание роста выпуска государственных облигаций и сокращения банковских операций после кризиса привело к увеличению разрыва между предложением облигаций и активами банковских дилеров, необходимых для поддержания ликвидности ключевых рынков.

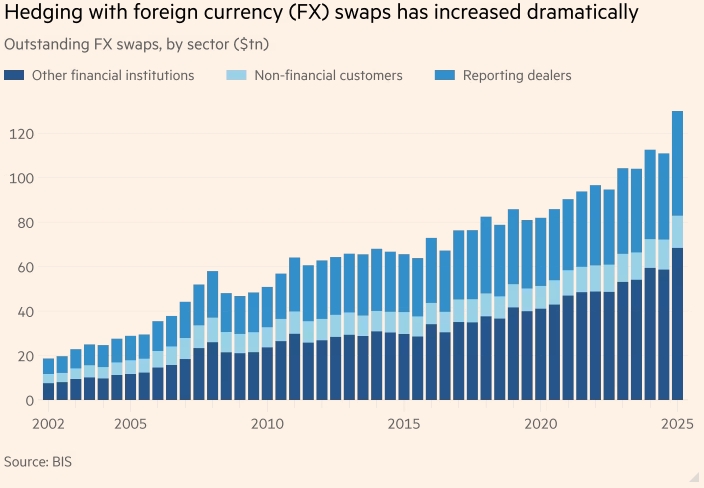

Хеджирование с помощью валютных свопов резко возросло. Непогашенные валютные свопы по секторам (трлн долл. США). Другие финансовые учреждения. Нефинансовые клиенты. Отчетность дилеров. Источник: БМР

Небанковские финансовые организации делятся на две основные группы: инвесторы, вкладывающие «реальные деньги», такие как пенсионные фонды и страховые компании, и спекулянты, использующие заемные средства, например, хедж-фонды. Первая группа значительно увеличила свои вложения в государственные облигации: с 82% мирового ВВП в 2008 году до 135% в 2023 году. Фонды денежного рынка и хедж-фонды за этот период увеличили стоимость своих активов с 13% до 18% мирового ВВП. Многим из этих организаций также необходимо хеджировать валютные риски из-за роста их трансграничных активов, что привело к увеличению их зависимости от валютных свопов.

В последние годы активы хедж-фондов в суверенных долговых обязательствах резко возросли. Подверженность хедж-фондов суверенному долгу (трлн долл. США). США. Другие страны. Источник: БМР

Таким образом, как эти изменения могут повлиять на стабильность рынков государственных облигаций, являющихся эталонными финансовыми активами? С одной стороны, банки стали менее уязвимыми, как и предполагалось. Теоретически государственные облигации должны оставаться самыми надежными финансовыми инструментами. Однако по мере роста долговых обязательств их надежность может снижаться. Кроме того, восприятие рисков может резко меняться: сегодня — самоуспокоенность, завтра — паника.

Существуют также опасения относительно способности небанковских финансовых организаций (NBFI) управлять рисками и соблюдать балансовые ограничения. Например, несогласованность сроков погашения обязательств пенсионными фондами и страховыми компаниями привела к дестабилизации британского рынка золота в 2022 году. Еще один риск связан с возможностью массовой продажи государственных облигаций фондами денежного рынка и другими посредниками в случае их массового погашения, так как это наиболее ликвидные активы. Потери в иностранной валюте могут вызвать отток капитала и снижение цен на облигации.

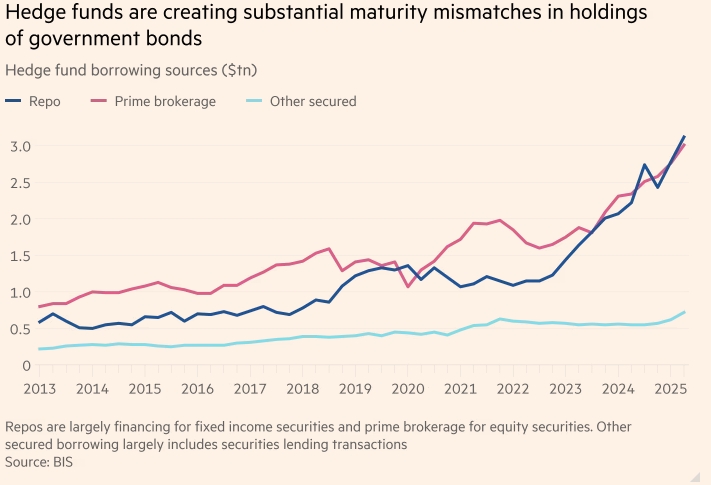

Хедж-фонды создают существенные несоответствия сроков погашения государственных облигаций. Источники заимствования хедж-фондов (трлн долл. США). Репо. Прайм-брокерство. Другое обеспеченное. Операции РЕПО в основном представляют собой финансирование ценных бумаг с фиксированной доходностью и брокерские услуги по акциям. Прочие обеспеченные займы в основном включают операции кредитования ценными бумагами. Источник: БМР

Кроме того, в докладе упоминаются новые риски, связанные с торговыми стратегиями хедж-фондов, использующих кредитное плечо. Хедж-фонды могут занимать средства на сумму, равную или превышающую рыночную стоимость залога, без каких-либо комиссий. Например, около 70% двусторонних РЕПО, заключенных хедж-фондами в долларах США, предоставляются без комиссий. Это может усилить рыночные потрясения в случае исчезновения финансирования. По словам Эрнандеса де Коса, инвесторы с меньшим кредитным плечом, такие как пенсионные фонды, подвержены рискам, связанным с «пролонгацией долларового финансирования» через использование валютных деривативов. Фактически, используя валютные свопы, они «превращают валютный риск в риск, связанный со сроком погашения».

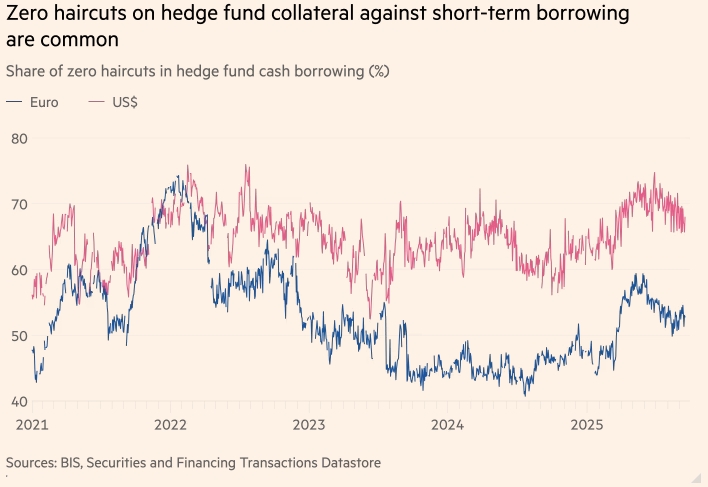

Нулевые дисконты на обеспечение хедж-фондов по краткосрочным займам — обычное дело. Доля нулевых дисконтов в денежных заимствованиях хедж-фондов (%). Евро. Источники: Банк международных расчетов, хранилище данных по ценным бумагам и финансовым операциям

Таким образом, нестабильность, вызванная кредитным плечом и несоответствием сроков погашения, не исчезла только потому, что роль банков уменьшилась. Одним из решений, по мнению Эрнандеса де Коса, является «конгруэнтное регулирование»: если уязвимые позиции схожи, то и регулирование должно быть аналогичным. Однако из-за неоднородности участников это может быть сложно реализовать. Он также подчеркивает необходимость активного использования централизованного клиринга и установления минимальных требований. Эрнандес де Кос предупреждает, что текущая нулевая процентная ставка позволяет некоторым участникам рынка «использовать столько кредитного плеча, сколько пожелают», что не может привести к хорошим результатам. Из этого можно сделать два вывода: во-первых, чем выше уязвимость небанковских финансовых организаций, тем более важным становится контроль над стабильностью банков, которые их финансируют; во-вторых, необходимо повышение прозрачности.

Еще один виток финансового кризиса мог бы стать катастрофой. Однако было бы еще хуже, если бы государства потеряли свою кредитоспособность, а их деньги перестали быть надежными. Некоторые ошибочно полагают, что решение проблемы заключается в том, чтобы позволить банкам снова заменить небанковские финансовые организации. На самом деле, гораздо более эффективным решением было бы укрепление надежности государственных финансов.

Мартин Вольф

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

BlackRock переключается на мусорные облигации США

Мусорные облигации США падают, поскольку тарифы Дональда Трампа вызывают экономические опасения