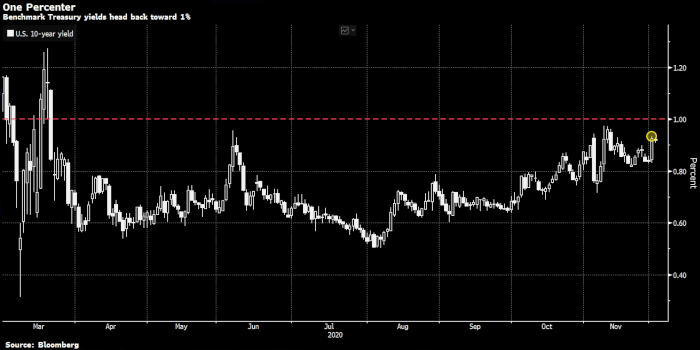

Один из самых больших скачков доходности казначейских облигаций в этом году заставил инвесторов оценить влияние роста ставок на широкий спектр активов, от акций до корпоративных облигаций. Возобновившийся оптимизм по поводу переговоров о стимулировании экономики США подтолкнул базовую 10-летнюю доходность к максимуму 0,94% во вторник.

График доходности 10-летних государственных облигаций США, данные Bloomberg

В случае продолжения этой тенденции может случиться эффект домино среди рисковых активов, торгующихся на рекордных максимумах - отчасти благодаря низким процентным ставкам. Вопрос в том, будет ли скачок доходности сопровождаться восстановлением экономики и умеренным уровнем инфляции, которые позволят Федеральной резервной системе удерживать ставки на низком уровне.

Похоже, что инвесторы сейчас допускают именно такой сценарий. При нем кривая доходности облигаций Казначейства — зачастую индикатор ожиданий экономического роста — резко повышается, а американские акции растут до нового рекорда. Доходность десятилетних облигаций - показатель инфляционных ожиданий рынка — выросла до самого высокого уровня с мая 2019 года.

«Диапазон от 1% до 2%, безусловно, возможен, и это будет иметь широкие последствия для всего, от развивающихся азиатских валют до сырьевых товаров, — сказал Вишну Варатан, глава отдела экономики и стратегии Mizuho Bank Ltd. в Сингапуре. — Скорее всего, вопрос заключается в том, когда — а не если — доходность поднимется в этот диапазон».

Доходность бенчмарков утроилась по сравнению с мартовскими минимумами на ожиданиях восстановления мировой экономики и «возвращения к норме» после пандемии благодаря открытию вакцин. Опрос Bank of America в прошлом месяце показал, что рекордные 73% инвесторов ожидали, что кривая доходности станет более крутой.

Вот что может означать более высокая доходность казначейских облигаций для различных классов активов:

Стремительный рост акций

Одним из самых явных победителей от скромного роста доходности казначейских облигаций могут стать акции, особенно те, которые выигрывают от рефляции экономики. Мировой индекс MSCI AC уже торгуется на рекордной отметке, и ротация к циклическим акциям, таким как промышленные и сырьевые компании, ускорилась в прошлом месяце.

«Если доходность вырастет, это, вероятно, будет обусловлено увеличением инфляционных ожиданий», — сказал Эндрю Шитс, стратег по кросс-активам в Morgan Stanley. «Периоды, когда доходность росла, а кривая доходности становилась круче — это одни из лучших периодов для фондового рынка».

Но главным условием для оптимистичного прогноза в отношении рынка акций является сохранение контроля над инфляцией и возобновление экономического роста. Например, возвращение к ужасной стагфляции 1970-х быстро прекратило бы любой рост рискованных активов.

«Мы не можем исключить возвращения инфляции — она может подкрасться к нам в 2021-2022 годах», — сказал Стивен Миллер, советник GSFM, подразделения канадской CI Financial Group. «Доходность будет расти и дальше, и центральным банкам будет сложнее контролировать кривые доходности, что, безусловно, создаст препятствия для акций и сделает их уязвимыми для достаточно значительной коррекции».

Не бойтесь EM

В то время как более высокая доходность казначейских облигаций традиционно провоцировала распродажу облигаций и валют развивающихся рынков, 2021 год, по мнению стратегов, может оказаться исключением. Поскольку недавний подъем (доходности) связан с улучшением экономических перспектив, он также позитивен для развивающихся стран, сказал Кхун Го, руководитель отдела азиатских исследований Australia and New Zealand Banking Group Ltd. в Сингапуре.

«Поскольку прогнозируется сохранение очень мягкой политики ФРС продолжительное время, им (рынкам EM — прим. ProFinance.ru) нечего бояться на данном этапе», — считает Го.

В качестве примера можно привести Индонезию, доходность 10-летних облигаций которой в прошлом месяце упала до минимума 2018 года, поскольку инвесторы переключились на покупку более высокодоходных и чувствительных к росту мировой экономики активов. Рупия также является самой быстрорастущей валютой Азии за последний месяц, поднявшись более чем на 3,6% по отношению к доллару.

Большинство азиатских валют также, скорее всего, «ощутят ограниченное влияние или даже укрепятся по отношению к доллару», сказал Митул Котеча, старший стратег по развивающимся рынкам TD Securities в Сингапуре. «Более высокая доходность в США может быть отражением более сильных экономических перспектив США, что будет выгодно для азиатских экономик, но будет менее благоприятно для доллара».

Держать золото

Перспективы для золота несколько менее определенны. Если рост доходности казначейских облигаций до 1% или выше «происходит из-за рефляционной торговли, то есть инфляция замедляется — золото и золотодобывающие компании, как правило, выигрывают», — отмечает стратег Societe Generale SA Софи Хюйн.

Но дальнейший рост доходности может также повредить желтому металлу, поскольку спрос на активы-убежища ослабнет, считает руководитель инвестиционной стратегии в Азии в подразделении частного банковского обслуживания Citigroup Inc Кен Пэн.

«Допустим, мы поднимаемся до 1,5% по 10-летней доходности, тогда вы, вероятно, увидите золото ниже 1800 долларов, или даже ближе к 1700 долларам», - сказал Пэн.

В среду золото торговалось около 1810 долларов.

Кредитные рынки

Как и акции, кредитный рынок также может выиграть от более высокой доходности казначейских облигаций. Долговые инвесторы предъявляют спрос на более долгосрочные корпоративные облигации США, поскольку стимулирование экономики увеличивает расходы и усиливает аппетит к риску. Спреды по облигациям со сроком погашения в 10 лет или более упали до самого низкого уровня с февраля. Кредитные спреды должны оставаться жесткими до тех пор, пока рост доходности казначейских облигаций происходит из-за рефляционной торговли, сказал Хуйнх из SocGen.

Удар по доллару

Более высокая доходность казначейских облигаций может в конечном итоге оказать давление на мировую резервную валюту. Если кривая доходности в США станет круче по мере роста инфляционных ожиданий, «это будет стимулировать инвесторов к валютному хеджированию», - пишут стратеги Citigroup Inc., включая Кэлвина Цзе. По их словам, действия инвесторов по защите от валютных колебаний в американских инвестициях могут привести к падению доллара на целых 20% в следующем году.

Джеймс Эшли из Goldman Sachs Asset Management, который также видит потенциал для более крутого подъема кривой доходности, прогнозирует ослабление доллара по отношению к развивающимся валютам, таким как китайский юань.

Реакция ФРС

Тем не менее, многое будет зависеть от реакции Федеральной резервной системы на любой всплеск доходности в США, особенно на фоне продолжающихся дебатов о ее программе покупки активов и ожиданий, что она позволит экономике перегреться. В настоящее время ФРС ежемесячно покупает казначейские облигации и облигации с ипотечным покрытием на сумму около 120 миллиардов долларов, что отчасти имеет под собой цель снизить стоимость заимствований для бизнеса и домашних хозяйств. Рост долгосрочных ставок казначейских облигаций и волновой эффект на другие классы активов будут зависеть от того, «как ФРС отрегаирует», сказал Пэн из Citi.

Рут Карсон и Джоанна Оссинджер, Сингапур Bloomberg

По теме:

2021 год станет для доллара черным, по мнению Morgan Stanley

Goldman Sachs понизил прогноз по доходности 10-летних трежерис на конец года

Инвесторы потеряли страх и готовы взвинтить курс евро

Morgan Stanley: доходность 10-летних трежерис вот-вот взлетит на 100 базисных пунктов