Азиатский рынок стали вошел во 2-й квартал 2025 года на фоне обострения торговой напряженности, надвигающихся угроз введения тарифов и протекционистских мер защиты, а также на фоне падения внутренних китайских фьючерсов на г/к прокат и резкого снижения в начале апреля цен на сталь, поставляемую морским путем.

На фоне потрясений участники азиатского рынка стали затаились, придерживаясь осторожного подхода, поскольку им приходится лавировать в непрозрачной политике и торговой обстановке, включая возможные ответные меры в связи с ответными пошлинами США.

Ожидается, что цены на горячекатаный рулон в Азии снизятся во 2-м квартале, поскольку обострение торгового спора между США и Китаем и неопределенность относительно сокращения производства стали в Китае усиливают напряжение на рынке, который и без того сталкивается со слабым экспортом и сокращающейся маржой.

Объемы экспорта в Азию по-прежнему находятся под давлением высоких пошлин США и сокращенных квот на горячекатаный рулонный прокат в ЕС, что заставляет предприятия искать альтернативные рынки и обостряет конкуренцию за экспорт в такие регионы, как Ближний Восток и Южная Америка.

Участники рынка заявили, что рост предложения на внутреннем рынке Китая продолжит оказывать давление на цены на горячекатаную рулонную сталь, а сокращение производства рассматривается как необходимая мера для поддержки цен.

Повышение торговых барьеров на экспорт плоского проката из Китая, особенно в такие ключевые направления, как Вьетнам и Южная Корея, еще больше усугубило вялую конъюнктуру рынка.

В результате, по данным Platts, спотовые цены на горячекатаный рулон на условиях CFR, Вьетнам, расходятся с ценами FOB, Китай, а покупатели стали во Вьетнаме, которые делают на внутреннем рынке прокат из экспортной стали, все больше обращаются за поставками в Индонезию, Японию и Малайзию.

Спред между ценами CFR Вьетнам и FOB Китай HRC, оцененный Platts, 9 апреля достиг четырехлетнего максимума в 35 долларов США за тонну, превысив фрахтовые ставки в 15–17 долларов США за тонну.

По данным Platts, количество опубликованных заявок на г/к прокат некитайского происхождения с поставкой на условиях CFR, Вьетнам, выросло до 116 в 1-м квартале с 72 в 4-м квартале 2024 года, вероятно, из-за отсутствия предложения со стороны Китая во время празднования Лунного Нового года в КНР.

Примечательно, что количество заявок на г/к прокат некитайского происхождения на условиях CFR, Вьетнам в 1-м квартале выросло более чем в 6 раз по сравнению с прошлым годом, причем участники рынка связывают этот рост с протекционистскими мерами вьетнамских политиков в отношении китайской горячекатаной стали.

В Индии Генеральный директорат по торговым мерам защиты 18 марта рекомендовал ввести временную защитную пошлину сроком на 200 дней в размере 12% на импорт нелегированного и легированного плоского проката с целью защиты отечественной промышленности от воздействия более дешевого импорта. Окончательное решение еще не принято.

После объявления о защитных мерах внутренние цены на сталь в Индии начали расти. Ожидается, что потенциальное введение пошлин принесет пользу местным производителям за счет ограничения дешевого импорта, хотя конечные пользователи выразили обеспокоенность по поводу потенциального инфляционного давления.

Слабый спрос и избыток предложения оказывают давление на азиатские рынки

Азиатские цены на заготовку (квадрат, сляб), вероятно, окажутся под значительным давлением во 2-м квартале, поскольку предложение продолжает опережать спрос на фоне резкого увеличения объемов экспорта из Китая.

В 1-м квартале Platts оценил цены на заготовку 5SP 130 мм с поставкой CFR, Манила на 4% ниже предыдущего квартала — 462 долл. США за тонну, в то время как цены на арматуру CFR, Юго-Восточная Азия, за тот же период упали на 6,1% до 475 долл. США за тонну.

Спрос на арматуру в Китае в основном следовал сезонным моделям, без существенных отклонений для поддержки цен. Снижение цен также объясняется отсутствием новых стимулирующих мер после завершения двух сессий в стране, что оставило рынок без нового импульса для роста.

«[Хотя Китай намерен увеличить фискальную поддержку инфраструктурного сектора], инвестиции в инфраструктуру и спрос на сталь могут по-прежнему испытывать трудности с наращиванием темпов до 2025 года, поскольку часть фискального стимулирования будет направлена на погашение или обмен существующих долгов местных органов власти», — сказал Пол Бартоломью, старший аналитик по металлам и горнодобывающей промышленности в Commodity Insights.

Внутренний спрос на сталь в Китае снижается со второй половины 2021 года после окончания двадцатилетнего бума в секторе недвижимости страны. Источники на рынке сообщили, что это побудило и правительство, и заинтересованные стороны в отрасли стимулировать увеличение экспорта заготовок и арматуры и контроль за производством сырой стали.

Между тем по данным рыночных источников, ожидается, что избыточные мощности и медленный спрос приведут к годовому росту экспорта Китая. По данным Global Trade Analytics Suite, экспорт заготовки из Китая вырос на 101,3% в годовом исчислении до 6,2 млн тонн в 2024 году.

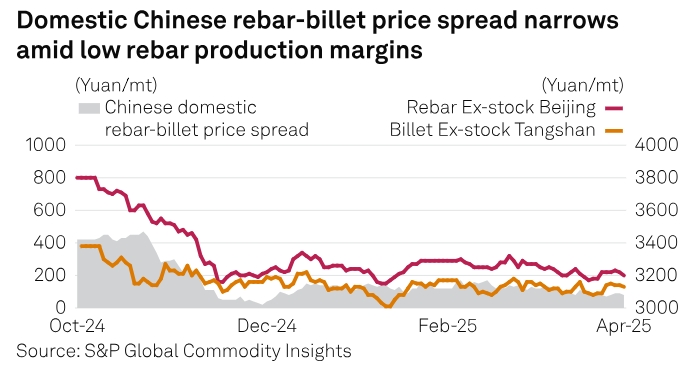

На фоне слабой активности покупателей жилья и пессимистичных прогнозов цен на сталь в Китае спрос на заготовку в первом квартале несколько опередил спрос на арматуру: по оценкам Platts, спред между отечественной китайской арматурой и заготовкой сократился на 43,5% по сравнению с предыдущим кварталом до 122 юаней за тонну.

Конкурентные цены на арматуру стали более очевидными: заводы продают заготовки с наценкой, а арматуру предлагают с минимальной или нулевой наценкой.

По данным источников на рынке, некоторые китайские заводы по производству сортового проката, которые, как сообщается, столкнутся с финансовыми трудностями в ближайшей перспективе и сокращением производственных мощностей из-за текущих маржинальных затрат, были заинтересованы в изучении возможностей выхода на зарубежные рынки.

Хотя, как сообщается, некоторые заводы увеличили производство катанки, отказавшись от производства арматуры из-за низкой рентабельности, логистические ограничения сохраняются: закупаемое сырье доставляется на производственные площадки в течение трех-четырех недель.

«Следовательно, во время спада рынка, который мы сейчас переживаем, эти заводы продолжат использовать ранее закупленное дорогостоящее сырье, продавая готовую продукцию по более низким ценам, что существенно скажется на их прибыльности», — сказал китайский трейдер.

Подготовлено Profinance.ru по материалам S&P Global.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Сталь подешевеет в Индии из-за пошлин Трампа

Торговые барьеры сократят экспорт стали из Китая в 2025 и 2026 году

Трамп хочет ввести 25%-ные пошлины на весь импорт алюминия и стали. Что это значит для рынка

Почему торговая война Трампа может довести экономику США до депрессии