Годовой объем производства алюминия в Китае и его изменение в годовом исчислении.

Китай — мировой лидер по производству алюминия наконец-то исчерпал свои возможности, поскольку объемы производства в стране приближаются к установленному правительством лимиту.

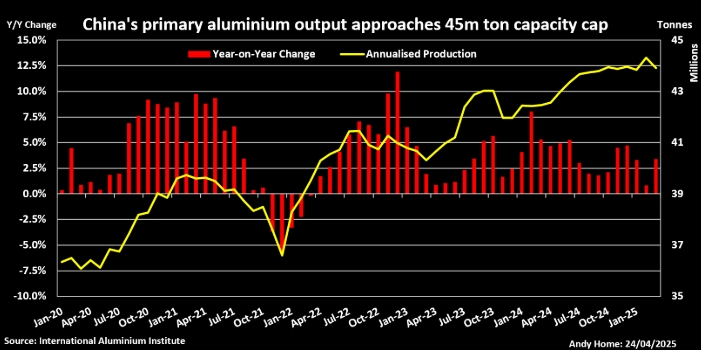

Масштабные инвестиции в мощности по выплавке первичного металла позволили увеличить объем производства в Китае до 43 миллионов тонн в 2024 году, или 60% от мирового объема производства. В 2004 году Китай производил около 4 млн тонн алюминия.

Растущее доминирование Китая в мировой цепочке поставок алюминия встретило растущее сопротивление со стороны западных стран, первоначально в форме торговых жалоб и антидемпинговых пошлин, а в последнее время в форме тарифов США.

Ничто из этого не помешало китайскому экспорту полуфабрикатов из алюминия, который в прошлом году вырос на 19%, достигнув рекордных 6,2 млн тонн.

Но скоро все изменится.

В «Плане действий» Пекина по алюминию на 2025–2027 годы подтверждается сохранение ограничения мощностей и излагается стратегия дальнейших действий.

По данным Международного института алюминия, в первом квартале 2025 года производство первичного алюминия в Китае выросло на 2,6% в годовом исчислении.

Годовой объем добычи в январе—марте составил в среднем 44 миллиона тонн, что всего на миллион тонн меньше лимита в 45 миллионов тонн, установленного в 2017 году.

По данным консалтинговой компании AZ Global, технически возможно, что добыча в стране превысит установленный лимит.

Мощность плавильного завода оценивается по расчетной силе тока для процесса электролиза, но «одна из первых задач любого руководителя завода — поднять производительность выше нормы», — говорится в нем. Повышение силы тока позволяет плавильному заводу производить больше своей паспортной мощности.

Однако, по оценкам AZ China, уровень использования мощностей в Китае уже очень высок и составляет 98,2%, что оставляет мало возможностей для дальнейшего роста общей силы тока.

Также очевидно, что рост производства в Китае начинает замедляться по сравнению со средним годовым темпом в 4,0%, наблюдавшимся в течение последних пяти лет.

Производство алюминия в Китае становится более «зеленым»

Китайские операторы продолжают строить новые плавильные заводы, но ввод новых мощностей должен быть компенсирован закрытием старых мощностей.

Действительно, политика Пекина в этом секторе направлена на ликвидацию менее эффективных мощностей и обеспечение новых металлургических заводов возобновляемыми источниками энергии.

Производители алюминия переезжают из богатых углем провинций в новые энергетические центры, такие как Юньнань с его обильными гидроэлектростанциями и в регион Внутренняя Монголия, обладающий огромным потенциалом ветровой и солнечной энергии.

Цель состоит в том, чтобы производить больше низкоуглеродного металла, а план действий предусматривает, что к 2027 году возобновляемые источники энергии должны покрывать 30% национального спроса на электроэнергию для металлургических заводов.

Чтобы компенсировать медленный или нулевой рост первичного производства, Пекин стремится стимулировать производство из лома, поставив цель переработки более 15 миллионов тонн в год к 2027 году.

Сокращение экспорта алюминия из Китая

Еще одна инициатива уже вступила в силу.

В декабре правительство отменило налоговые льготы в размере 13% на экспорт алюминиевой продукции, что явно было направлено на сохранение большего количества металла на внутреннем рынке.

С тех пор экспорт резко замедлился: в январе и феврале объемы исходящих поставок сократились на 11% в годовом исчислении.

Аналитики Macquarie Bank прогнозируют, что экспорт сократится на 8% к 2025 году, причем более резкий спад маловероятен, поскольку мир за пределами Китая сильно зависит от его продукции — на ее долю приходится около 15% общего спроса.

Некоторые западные покупатели, по всей вероятности, хотя бы частично согласятся с более высокой стоимостью.

Однако есть вероятность, что китайский экспорт алюминия уже достиг пика.

Окно возможностей для западных производителей алюминия

Сочетание замедления роста внутреннего производства Китая и сокращения экспортных потоков открывает окно возможностей для остальных мировых производителей первичного алюминия.

В США простаивают почти миллион тонн плавильных мощностей. 25%-ные импортные пошлины президента США Дональда Трампа на алюминий призваны стимулировать перезапуск американской алюминиевой отрасли.

В Европе также выведено из эксплуатации около половины основных плавильных мощностей из-за скачка цен на электроэнергию после конфликта России и Украины в 2022 г.

Структурные изменения, реализуемые крупнейшим в мире производителем, могут дать таким заводам передышку, хотя перезапуск простаивающих мощностей также является вопросом цен как на алюминий, так и на электроэнергию.

Однако после многих лет низких инвестиций интерес к строительству новых металлургических заводов на Западе возобновился.

Американский производитель Century Aluminum получил 500 миллионов долларов в виде государственных средств на проект по запуску первого нового плавильного завода в Соединенных Штатах за 45 лет.

Rio Tinto изучает проекты низкоуглеродных плавильных заводов в Финляндии и Индии.

Китай сохранит господство на рынке алюминия

Однако китайские производители также экспортируют за рубеж из-за отсутствия внутреннего потенциала расширения.

Действительно, план действий Пекина в отношении алюминия призывает к более тесному сотрудничеству с богатыми ресурсами странами, такими как Гвинея, где китайская Chinalco является частью проекта по переработке бокситовых ресурсов страны в глинозем.

В Индонезии компания Shandong Nanshan Aluminium уже производит глинозем и планирует расширить свои мощности по переработке и построить плавильный завод мощностью 260 000 тонн в год.

Китай, возможно, прекратил наращивать внутренние мощности, но, очевидно, не намерен ослаблять контроль над металлом, который и США, и Евросоюз классифицируют как важнейшее сырье.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram