Доля доллара в валютных резервах сокращается. Источник: Financial Times

Дональд Трамп считает, что если Штаты потеряют доллар как мировую валюту… это будет равносильно проигрышу в войне. Однако именно он может спровоцировать такую потерю. Мир полагается на иностранную валюту, только если доверяет ее надежности и ликвидности. Доверие к доллару медленно тает уже давно. Теперь, при Трампе, США ведут себя слишком непредсказуемо, безразлично и даже враждебно: вряд ли кто-то захочет доверять стране, которая развязала торговую войну против собственных союзников.

Многие хотели бы отказаться от доллара прямо сейчас, но им не хватает убедительной альтернативы. Посмотрим, что может сменить USD на посту валютного гегемона.

Почему доллар до сих пор правит миром

Доллар лидирует в мировой экономике уже сто лет. Он сам когда-то сместил британский фунт после Первой мировой войны, когда влияние и богатство Великобритании пошли на спад. Однако США, в отличие от тогдашней Британии, не слабеют: по данным МВФ, их доля в мировом ВВП составляла 26% в 2024 году против 25% в 1980 году. Учитывая стремительный рост Китая за этот период, цифры впечатляют. Америка по-прежнему лидирует в технологиях и сохраняет военное превосходство. Ее финансовые рынки остаются самыми глубокими и ликвидными в мире.

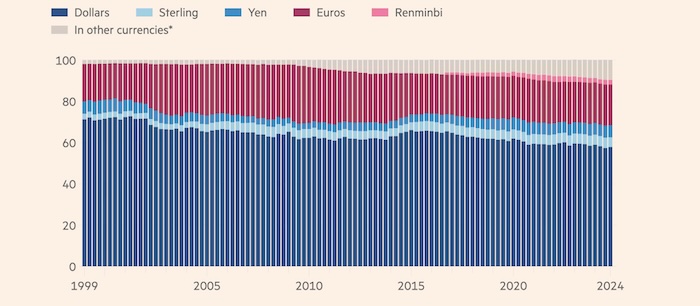

В четвертом квартале прошлого года 58% мировых резервов хранились в долларах. Это меньше 71% в начале 1999 года, но все равно значительно превышает 20% для евро. По данным MacroMicro, в долларах по-прежнему выражены 81% торгового финансирования, 48% международных облигаций и 47% трансграничных банковских требований.

Чарльз Киндлбергер в своих работах доказывал, что стабильность открытой мировой экономики зависит от гегемона, готового обеспечивать важнейшие общественные блага: открытые рынки, стабильную валюту и кредитора последней инстанции в кризис. Британия выполняла все три функции до 1914 года. США взяли эту роль после 1945 года. Но в промежутке Британия не могла, а США не хотели обеспечивать эти блага. Результат оказался катастрофическим.

Доллар доминирует в мировой торговле. Источник: Financial Times

Откуда взялся кризис доверия к доллару

Эпоха доллара пережила множество потрясений. Восстановление Европы и Японии подорвало Бреттон-Вудскую систему фиксированных курсов. В 1971 году Ричард Никсон, президент, наиболее похожий на Трампа, девальвировал доллар. Это вызвало высокую инфляцию, которая утихла только в 1980-х, что привело к плавающим курсам, созданию европейского валютного механизма и затем евро.

Экономисты предполагали, что валютные резервы потеряют значение в мире плавающих курсов, но многочисленные финансовые кризисы, особенно азиатский кризис конца 1990-х, доказали обратное. Кредиты ФРС также сохранили важность, особенно во время финансового кризиса 2008–2009 годов.

Условия Киндлбергера все еще актуальны. Сетевые эффекты поддерживают доминирующие валюты: все выигрывают, используя ту же валюту, что и другие. Но что если гегемон использует каждый экономический рычаг, включая финансовые санкции, чтобы добиться своего? Что если он подрывает собственную финансовую стабильность и институциональные основы своего успеха? Что если его лидер — непредсказуемый хулиган?

В такой ситуации и страны, и отдельные люди начинают искать альтернативы. Проблема в том, что все они выглядят еще хуже нынешнего гегемона.

Кто выиграет валютную гонку: юань, евро или доллар

Юань мог бы стать идеальной валютой для торговли с Китаем. Но страна сохраняет контроль над капиталом и ее внутренние рынки остаются неликвидными. Эти ограничения отражают главный приоритет Коммунистической партии Китая — контроль, как экономический, так и политический. Китай, вероятно, тоже будет использовать экономическое принуждение. Поэтому он не может предложить такие же ликвидные и безопасные активы, как США.

Евро не страдает от этих недостатков юаня. Может ли он частично заменить доллар, как утверждает Элен Рей из Лондонской школы бизнеса? Возможно. Но у него есть свои проблемы. Еврозона фрагментирована, поскольку представляет собой не политический союз, а клуб суверенных государств. Эта политическая раздробленность проявляется и в экономике, что ограничивает инновации и рост. Главное — ЕС не является гегемоном. Его привлекательность может превосходить нынешние США в их худшем проявлении, но не может сравниться с Америкой в лучшие времена.

Таким образом, мы видим конкуренцию трех сценариев. Первый: трансформация Китая или Еврозоны, превращающая одного из них в эмитента главной мировой валюты. Второй: мир с двумя-тремя конкурирующими валютами, каждая из которых доминирует в своем регионе. Но сетевые эффекты создадут нестабильность, когда люди будут метаться между валютами. Это напомнит 1920-30-е годы. Третий: продолжение господства доллара.

Каким будет это господство? В идеале, США вернули бы себе доверие мира. Но это все менее вероятно, учитывая ущерб, который сейчас наносится внутри страны и за рубежом. В королевстве слепых одноглазый будет королем. Здесь тот же принцип: даже проблемная валюта продолжит править миром при отсутствии достойных альтернатив. Трампу такой мир понравится. Большинству остальных — нет.

Автор статьи Мартин Вулф, старший экономический комментатор Financial Times

Подготовлено Profinance.ru по материалам Financial Times

MarketSnapshot - ProFinance.Ru в Telegram