Инвесторы с портфелями «60/40» — стратегией распределения между акциями и облигациями — исторически могли поддерживать среднегодовую доходность и снижать риски, добавляя долгосрочные позиции по этим двум товарам, — отмечают аналитики во главе Goldman Sachs с Дааном Стрейвеном.

«После недавнего провала американских облигаций в защите от падения акций и резкого роста стоимости заимствований в США инвесторы ищут новые способы, как обезопасить портфелеи акций и облигаций», — написали аналитики в среду. «В любой 12-месячный период, когда реальная доходность была отрицательной и для акций, и для облигаций, либо нефть, либо золото показывали положительную реальную доходность».

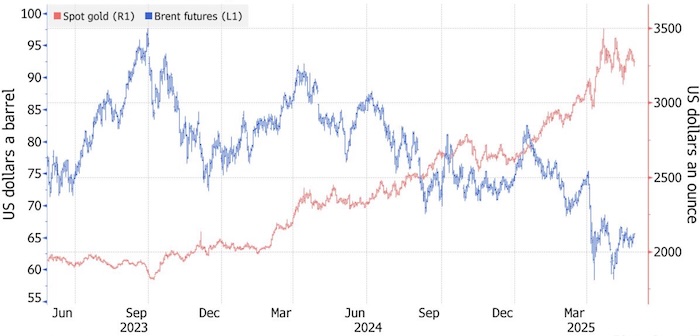

Аналитики рекомендуют долю драгметалла выше обычного и ниже обычной — но все еще положительную — долю сырой нефти, называя товары «критически важной» защитой от инфляционных шоков, которые обычно бьют по портфелям облигаций и акций.

Стратегия 60/40 дает сбои

Популярный подход 60/40 уже не так хорош в последние годы из-за сбоев в базовом механизме — американские акции и облигации двигаются синхронно, а не компенсируют друг друга. Стратегию постигли новые неудачи, поскольку облигации с долгим сроком погашения рухнули в последние месяцы. Это связано с тем, что инвесторы не хотят держать долгосрочные американские гособлигации на фоне растущего долга и дефицитов.

Эта осторожность подчеркивает потенциальный риск того, что рынки могут потерять веру в надежность американских институтов. Такой сценарий — который, вероятно, повысит привлекательность драгметалла как защитного актива — может запустить устойчивую распродажу и американских облигаций, и акций, считают в Goldman. Аналитики, ссылаясь на исторические данные, говорят, что держатели портфелей 60/40, нацеленные на среднегодовую доходность 8,7%, смогли снизить риск с примерно 10% до чуть менее 7% через добавление золота и нефти.

Тем временем напряженные отношения президента США Дональда Трампа с Федеральной резервной системой добавляют нервозности, особенно после нескольких комментариев, указывающих на желание Трампа сместить председателя Джерома Пауэлла с должности. Снижение независимости центрального банка исторически приводило к более высокой инфляции, добавили аналитики, снова указывая на драгметалл как защиту в условиях роста цен.

Золото может взлететь выше прогнозов

Если опасения по поводу фискального положения США и независимости ФРС усилятся, бегство частных инвесторов в золото может поднять цены значительно выше текущего прогноза банка в $3700 за унцию к концу года и $4000 за унцию к середине 2026 года.

Учитывая, что рынок драгметалла довольно мал относительно других крупных классов активов, «даже небольшая диверсификация из американских облигаций или рисковых активов может вызвать следующий гигантский скачок цен на золото». Устойчивые покупки центробанков как минимум еще три года также должны поддержать силу металла, добавили в банке.

Нефть также выглядит перспективно: энергетические сбои сложно предсказать, а вероятное резкое замедление роста предложения не-ОПЕК с 2028 года повышает шансы шока предложения. Тем не менее высокие свободные мощности пока ограничивают потенциал роста, отметили аналитики.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Политика Трампа гонит инвесторов с рынка облигаций США

США дорого заплатят за долги: стоимость заимствований взлетела после понижения рейтинга Moody’s