Невозможно предсказать, как будет развиваться ситуация на Ближнем Востоке и какие экономические последствия это повлечёт.

© Джеймс Фергюсон

31 октября 2023 года я написал об этом в своей колонке под названием «Экономические последствия конфликта между Израилем и ХАМАС». Главный вопрос заключается в том, распространится ли конфликт на добычу и транспортировку нефти в регионе Персидского залива. В этом регионе сосредоточено 48% мировых запасов нефти, и в 2022 году здесь было добыто 33% мировой нефти. Кроме того, экспорт через Ормузский пролив затруднён.

Этот вопрос остаётся актуальным и сейчас, особенно в контексте торговой политики Дональда Трампа.

Кроме того, стоит обратить внимание на взаимодействие торговой политики с налогово-бюджетной политикой. Цель первой — сократить, если не устранить, торговый дефицит. Цель второй — создать огромный бюджетный дефицит. Эти две цели несовместимы.

Большой внешний дефицит по определению означает, что страна тратит больше, чем получает. Поскольку экономика США близка к своему потенциалу, а уровень безработицы составляет всего 4,2%, быстрого способа увеличить доходы не существует.

Таким образом, сокращение внешнего дефицита потребует сокращения государственных расходов.

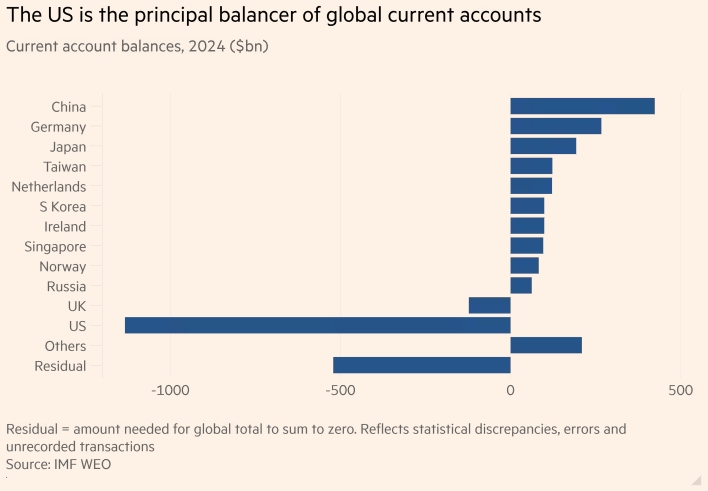

США являются основным балансировщиком мировых текущих счетов. Текущие остатки на счетах, 2024 г. (млрд долл. США). Китай, Германия, Япония, Тайвань, Нидерланды, Южная Корея, Ирландия, Сингапур, Норвегия, Россия, Великобритания, США, Другие. Остаток = сумма, необходимая для того, чтобы глобальная сумма была равна нулю. Отражает статистические расхождения, ошибки и неучтенные транзакции. Источник: ПРМЭ МВФ.

Очевидным способом сделать это было бы устойчивое снижение бюджетного дефицита за счёт повышения налогов и сокращения расходов. Это позволило бы Федеральной резервной системе снизить процентные ставки, что было бы на руку Трампу. Это также должно ослабить доллар, что должно способствовать увеличению производства товаров и услуг, предназначенных для экспорта.

Кроме того, Трамп, как известно, любит низкие налоги и высокие расходы. Почему бы не пойти на это?

Ответ заключается в том, что ситуация может быть хуже, чем просто политически сложная. Этот вопрос проясняется при рассмотрении баланса сбережений и инвестиций в экономике США с начала 1990-х годов. Важно отметить, что в сумме они должны быть равны нулю, поскольку внутренние сбережения плюс чистые иностранные сбережения (то есть чистый приток капитала) равны внутренним инвестициям.

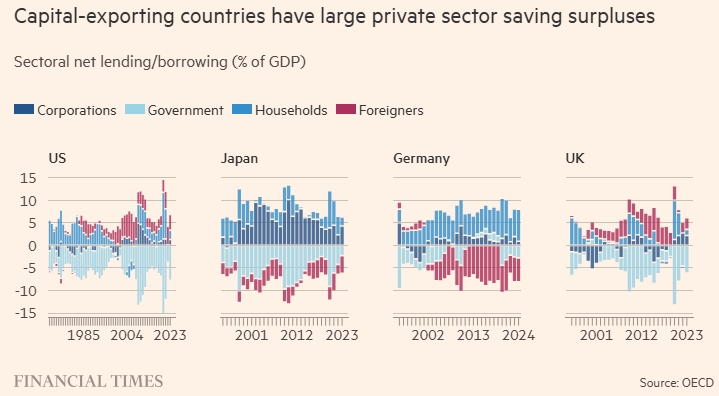

В среднем с 2008 по 2023 год в домохозяйственном и корпоративном секторах США наблюдался профицит сбережений в размере 3,5 и 1,6% ВВП соответственно. Даже с 1992 по 2007 год они были близки к балансу. Таким образом, в целом частный сектор США не нуждается в иностранных сбережениях. Основным чистым заёмщиком в экономике США является федеральное правительство.

Страны-экспортеры капитала имеют большие излишки сбережений в частном секторе. Секторальное чистое кредитование/заимствование (% ВВП). FT.Источник: ОЭСР

Этот анализ показывает, что для США выгодно иметь постоянный чистый приток капитала, который позволяет иметь больший бюджетный дефицит и, следовательно, увеличивать государственный долг. Это не выглядит выгодной сделкой.

Но если правительство сократит свой дефицит, в то время как приток капитала из-за рубежа продолжится, это может привести к дефициту в частном секторе либо из-за падения доходов, либо из-за роста расходов. Первое означает рецессию. Второе означает рост цен на активы. В целом, самая большая проблема, которую создаёт крупный и стабильный приток иностранного капитала, заключается в том, что он приводит к нецелевому заимствованию, спадам или и тому, и другому.

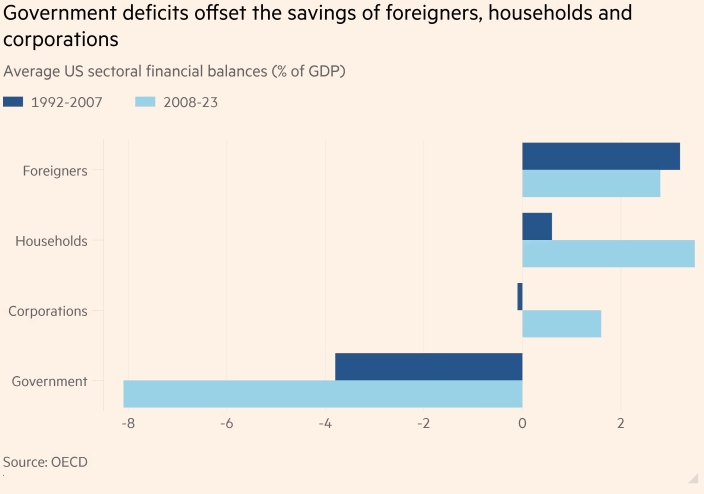

Дефицит государственного бюджета компенсирует сбережения иностранцев, семей и корпораций. Средний секторальный финансовый баланс США (% ВВП). Источник: ОЭСР

В недавней статье по этому вопросу, опубликованной в Carnegie Endowment, Майкл Петтис и Эрика Хоган обращают внимание на другой недостаток: они утверждают, что сдерживание потребления в Китае и других странах приводит к огромному положительному сальдо торгового баланса и, следовательно, к большому дефициту за рубежом. Страны с таким торговым дефицитом, как США и Великобритания, в итоге имеют меньший производственный сектор, чем страны с положительным сальдо. Но, как утверждает Пол Кругман, даже устранение торгового дефицита США увеличит добавленную стоимость в производстве США лишь на 2,5 процентных пункта ВВП.

Торговые дисбалансы сами по себе не так важны.

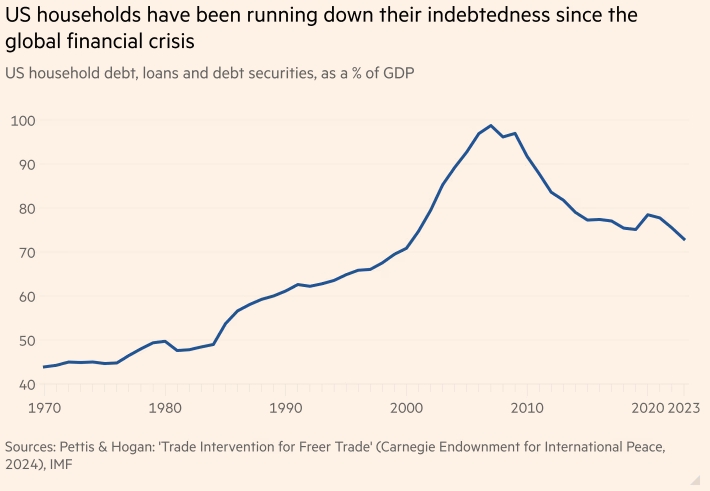

Американские домохозяйства сокращают свою задолженность после мирового финансового кризиса. Долг домохозяйств США, кредиты и долговые ценные бумаги, в % от ВВП. Источники: Pettis & Hogan: «Торговая интервенция для свободной торговли», МВФ

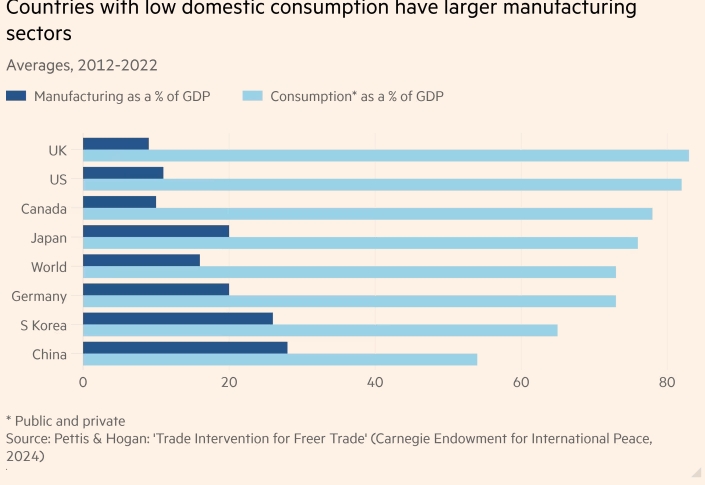

Петтис и Хоган также показывают, что размер производственного сектора связан с уровнем сбережений. Но разница между средней долей производства в ВВП Китая и США в период с 2012 по 2022 год составляет 17 процентных пунктов (28% в Китае против 11% в США). Это намного больше, чем разница между соответствующими торговыми балансами. Объяснение должно быть связано с составом спроса. Инвестиции, финансируемые за счёт высоких сбережений, просто очень интенсивно используются в производстве.

Подводя итог, можно сказать, что главная причина для беспокойства по поводу глобального торгового дисбаланса заключается не в его влиянии на производство, что для такой страны, как США, является проблемой второго порядка, а в его влиянии на финансовую стабильность. Именно поэтому фискальная корректировка должна быть совместным мероприятием, когда участниками являются такие крупные экономики. Американцы, которые уделяют внимание только фискальному дефициту, игнорируют его влияние на глобальный спрос.

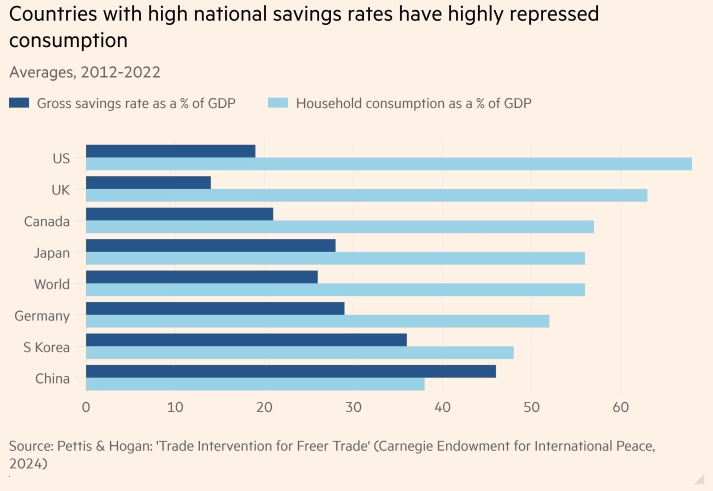

Страны с высоким уровнем национальных сбережений имеют сильно подавленное потребление. Средние значения, 2012-2022 гг. Валовая норма сбережений в % от ВВП. Потребление домохозяйств в % от ВВП Источник: Pettis & Hogan: «Торговое вмешательство для свободной торговли»

Вероятнее всего, Соединённые Штаты не смогут сократить свой внешний дефицит, просто повысив тарифы. Если только защита не будет установлена на уровне, который полностью запрещает импорт, тарифы просто изменят структуру производства, перенаправив его с экспортных товаров на товары, замещающие импорт. Однако это не окажет значительного влияния на торговый баланс.

Если США попытаются сократить свой внешний дефицит за счёт устранения бюджетного дефицита, это может привести к значительному замедлению экономического роста.

США — это крупная страна, и они должны учитывать глобальные последствия своих действий. Если они хотят ускорить обсуждение дисбалансов на глобальном уровне с помощью политических мер, то более эффективным решением будет введение налога на приток капитала. Это, по крайней мере, будет направлено на борьбу с чрезмерным иностранным кредитованием, хотя от этого стоит отказаться правительству США.

Страны с низким внутренним потреблением имеют более крупные производственные секторы. Средние значения, 2012-2022 гг. Производство в % от ВВП. Потребление* в % от ВВП * Государственные и частные. Источник: Pettis & Hogan: «Торговое вмешательство для свободной торговли».

Если это произойдёт, это может привести к глобальной дискуссии, подобной той, которая обсуждается в содержательной статье Ричарда Саманса из Брукингского института. Он предлагает сосредоточиться на обсуждении фискальной, денежно-кредитной политики, политики в области развития и международной торговли. В этом есть смысл. Но это также предполагает разумный и совместный подход к политике. Однако это кажется маловероятным.

Угрозы могут вызвать глобальную дискуссию. Но важно то, что последует за этими угрозами.

Мартин Вульф

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Citadel Securities считает, что дефицит США — это «бомба замедленного действия»

Дядя Сэм снова идет на войну: доллар и нефть — вверх, акции — вниз, гласят прогнозы

Почему цена нефти резко упала — ведь Трамп разбомбил Иран?

Топливо и ярость: энергетика становится полем битвы на Ближнем Востоке

Эта тенденция необратима: Всемирный совет по золоту подтверждает бегство от доллара