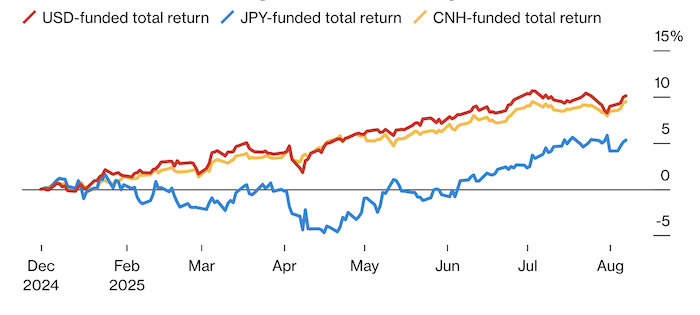

Сделки кэрри-трейд с финансированием в долларах США. Источник: Bloomberg

Управляющие активами, от Neuberger Berman Group LLC до Aberdeen Group Plc., активно вкладываются в валюты Бразилии, Южной Африки и Египта. По их словам, ослабление американской валюты и снижение волатильности создают идеальные условия для этой стратегии, в рамках которой трейдеры берут займы в валютах с низкой доходностью, чтобы активы, которые предлагают более высокие проценты.

Эта стратегия, приносившая двузначную доходность в этом году, но потерявшая привлекательность в июле из-за восстановления доллара, сейчас снова набирает обороты. Причиной стал слабый отчет о занятости в США, который усилил ожидания, что регуляторам придется снизить стоимость заимствований в следующем месяце, чтобы избежать рецессии. Такие компании, как DoubleLine и UBS, присоединились к лагерю «медведей» по доллару, заявляя, что негативный сценарий для американской валюты снова в актуален.

«Маловероятно, что доллар значительно укрепится, при этом экономический рост все еще выглядит относительно неплохо», — отметил Горки Уркиэта, со-руководитель отдела долга развивающихся рынков в Neuberger Berman, который отдает предпочтение стратегии кэрри-трейд с валютами в Южной Африке, Турции, Бразилии, Колумбии, Индонезии и Южной Корее.

Непредсказуемая политика Дональда Трампа заставила трейдеров спешно диверсифицировать свои вложения, в результате чего индекс доллара США показал худшее первое полугодие с 1970-х годов.

Этот сдвиг, произошедший после десятилетия превосходства США, привлек денежные средства в активы развивающихся рынков после трех лет оттока. Глобальные фонды, специализирующиеся на долговых обязательствах развивающихся стран, на протяжении последних четырех месяцев еженедельно фиксировали приток средств. По данным Bank of America Corp., за неделю, закончившуюся 6 августа, инвесторы вложили $1,7 млрд. Индекс местных облигаций показал доходность более 12%, а 18 из 23 основных валют развивающихся рынков укрепились по отношению к доллару в этом году.

Интерес инвесторов настолько велик, что разрыв между показателями ожидаемой волатильности в валютах развивающихся стран и их аналогов из G-10 на ближайший месяц находится на уровне 12-летнего максимума, что сигнализирует о гораздо меньшей турбулентности в развивающемся мире в будущем.

Ставки «выше и дольше»

«Ястребиная» позиция некоторых центральных банков развивающихся рынков на фоне опасений по поводу инфляции и пошлин еще больше повысила привлекательность стратегии кэрри-трейд. За последние две недели колумбийские регуляторы удивили рынки, оставив стоимость заимствований на уровне 9,25%; Индия также сохранила ставки без изменений, выбрав выжидательную позицию; в Бразилии, где одна из самых высоких процентных ставок в мире (15%), власти заявили, что будут придерживаться осторожной позиции после того, как Трамп ввел 50%-ную пошлину на товары из страны.

«Кэрри — важная часть этой истории, — отмечает Киран Кертис, руководитель отдела долга в местной валюте развивающихся рынков в Aberdeen. — Длинная позиция по бразильскому реалу — одна из наших любимых, и она обусловлена именно доходностью».

По последним данным Комиссии по торговле товарными фьючерсами, за неделю, закончившуюся 5 августа, фонды, использующие заемные средства, нарастили бычьи ставки на мексиканский песо до самого высокого уровня почти за год. Это произошло после решения центрального банка Мексики замедлить темпы смягчения денежно-кредитной политики.

Тем временем, по мнению финансовых компаний от McKay Shields до BNP Paribas, низкодоходные азиатские валюты не участвуют в этом ралли. По данным Bloomberg, средняя доходность от кэрри-трейда в азиатских валютах составляет минус 1,1%. Это значит, что стоимость их удержания выше потенциальной доходности от владения долларами. Латиноамериканские валюты имеют положительную доходность в 3,7%, а европейские и африканские — в 1,1%.

«В условиях интереса к риску высокодоходные кэрри-трейд стратегии обычно показывают лучшие результаты, — говорит Густаво Медейрос, руководитель отдела исследований в Ashmore Group. — Так что с этой точки зрения, скорее всего, высокодоходные азиатские рынки, такие как Индонезия и Индия, конечно, будут чувствовать себя хорошо, но наиболее удачно позиционируется в этом отношении Латинская Америка».

Индекс Bloomberg Cumulative FX Carry Trade, который отслеживает доходность восьми валют развивающихся рынков по отношению к доллару, в этом году показал рост более чем на 10%. Некоторые инвесторы сокращают рискованные ставки, чтобы зафиксировать эту прибыль, заявляя, что пошлины Трампа могут обрушить экономику и подстегнуть инфляцию в США.

Поток данных, ожидаемых в ближайшие дни, включая показатели по инфляции в США, а также переговоры между Россией и Украиной, могут усилить волатильность на мировых рынках.

Однако на данный момент у стратегии кэрри-трейд, по-видимому, есть еще потенциал для роста. Во вторник JPMorgan повысил рейтинг валют и местного долга развивающихся рынков до «выше рынка» (overweight), сославшись на продолжение тенденции к ослаблению доллара после месячной паузы.

«Если вас устраивает прогноз по валютам — не только дальнейшее ралли, но и то, что доллар не будет укрепляться — то эти сделки выглядят довольно привлекательно», — добавил Уркиэта из Neuberger.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Активы развивающихся рынков растут на позитивных сигналах по торговле и перемирию на Украине