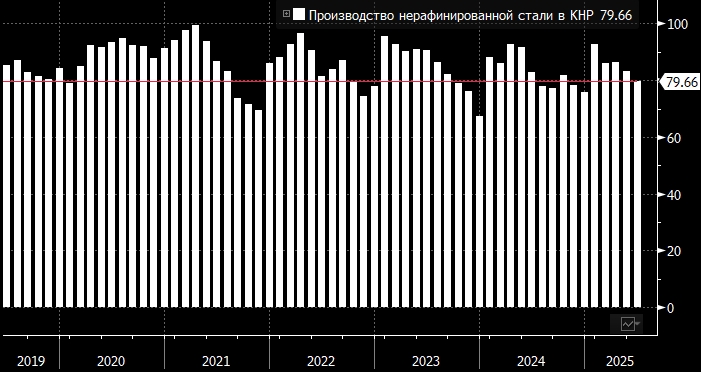

Производство нерафинированной стали в Китае в июле сократилось четвертый месяц подряд, поскольку ослабление внутреннего спроса оказало давление на сталелитейный сектор, однако улучшение рентабельности за счет более высоких цен на сталь может побудить металлургические заводы увеличить объемы производства в августе, что потенциально может обратить вспять продолжающееся спад, начавшийся в апреле.

По словам представителей китайских сталелитейных заводов, в последнее время наблюдается рост рентабельности, что в основном обусловлено более высокими ценами, вызванными ожиданиями сокращения производства и мощностей.

Однако по мере роста объемов производства стали это может вскоре подорвать динамику рынка стали, поскольку и строительный, и производственный секторы столкнутся с рядом препятствий.

Производство будет расти

По данным Национального бюро статистики, опубликованным 15 августа, производство чугуна и нерафинированной стали в Китае в июле сократилось до 70,8 млн метрических тонн и 79,66 млн метрических тонн, что на 1,4% и 4% меньше в годовом исчислении соответственно.

Ежедневный объем производства чугуна и нерафинированной стали в июле составил в среднем 2,284 млн тонн и 2,57 млн тонн, что на 4,7% и 7,3% меньше показателей июня.

По итогам 7 месяцев производство чугуна и стали в Китае сократилось на 1,3% и 3,1% в годовом исчислении до 505,83 млн метрических тонн и 594,47 млн метрических тонн соответственно.

Некоторые участники рынка в Китае скептически отнеслись к резкому падению производства нерафинированной стали, указав на то, что данные Национального бюро статистики (NBS) показали, что производство готовой стали в июле выросло на 6,4% по сравнению с прошлым годом.

«Темпы роста производства готовой стали обычно немного выше, чем темпы роста нерафинированной стали, поскольку в производстве готовой стали наблюдается двойной учёт. Однако в июле темпы роста производства готовой стали в годовом исчислении превысили темпы роста производства нерафинированной стали даже на 10 процентных пунктов, что трудно объяснить», — отметил один из рыночных экспертов.

«С начала июля цены на сталь значительно выросли из-за ожиданий рынка относительно обязательных сокращений производства и мощностей по требованию правительства, что привело к довольно приличной норме прибыли на сталелитейных заводах… Я не думаю, что у сталелитейных заводов есть причины резко сокращать производство нерафинированной стали в июле», — сказал другой источник на рынке.

Некоторые источники на сталелитейных заводах также сообщили, что прибыль сталелитейных заводов в третьем квартале может превысить показатель второго квартала из-за высоких показателей в июле и августе.

По оценкам Platts, внутренние цены на арматуру и горячекатаный рулон выросли до 3260 юаней/т (454 долл. США/т) и 3470 юаней/т 15 августа, что на 6,5% и 7,8% больше, чем 1 июля.

В результате этого внутренняя норма прибыли для арматуры и горячекатаного рулона выросла до более чем 250 юаней/т в начале августа по сравнению с примерно 150 юаней/т в конце июня, сообщили источники на рынке.

По данным Китайской ассоциации производителей стали CISA, наряду с ростом маржи ежедневное производство чугуна и нерафинированной стали на сталелитейных заводах, входящих ассоциацию, в период с 1 по 10 августа увеличилось на 3,2% и 4,7% по сравнению с концом июля, а также на 3,9% и 3,6% по сравнению с аналогичным периодом прошлого года.

Некоторые участники рынка заявили, что цены на сталь, вероятно, столкнутся с понижательным давлением в конце августа или сентябре, поскольку рост в основном обусловлен ожиданиями сокращения производства.

На самом деле, производство стали начало восстанавливаться, и любое сезонное восстановление спроса в сентябре также рассматривается как скромное, заявили они.

Некоторые источники добавили, что обеспечение экономического роста и стабильной занятости остается главным приоритетом страны, поэтому, пока сталелитейные заводы получают достойную прибыль, обязательные для правительства сокращения производства нерафинированной стали, возможно, не будут строго соблюдаться.

Перспективы слабого спроса

В июле в секторах недвижимости и инфраструктуры Китая наблюдались признаки ускоряющегося замедления.

Кроме того, поскольку высший орган принятия решений Китая не подал сигналов об отсутствии предстоящего смягчения денежно-кредитной политики или дальнейшего стимулирования секторов недвижимости и инфраструктуры, рыночные источники ожидают дальнейшего падения спроса на строительную сталь во второй половине 2025 года и более слабого восстановления сезонного спроса в сентябре.

Площади продаж новых домов в Китае за 7 месяцев сократились на 4% в годовом исчислении, ускорение спада, поскольку снижение за 6 месяцев составляло 3,5%, а за 5 месяцев -2,9% г/г.

Наряду со снижением продаж жилья, площадь новых строящихся домов в Китае, на которую приходится около 26% от общего потребления стали в стране, за 7 месяцев сократилась на 19,4% в годовом исчислении и на 70% по сравнению с аналогичным периодом 2021 года.

Между тем инвестиции в сектор инфраструктуры выросли на 3,2% г/г за 7 месяцев. Также замедление роста по сравнению с +4,6% г/г за 6 месяцев и по сравнению с +5,6% г/г за 5 месяцев.

Некоторые эксперты прогнозируют, что темпы роста инвестиций в инфраструктуру в последующие месяцы останутся под давлением из-за нехватки финансирования со стороны местных органов власти и недостаточного количества традиционных инфраструктурных проектов.

По данным государственных СМИ, только 63% новых выпущенных в Китае специальных облигаций местных органов власти в период с января по июль были потрачены на инфраструктурные проекты по сравнению с 77,1% в 2024 году. Остальная часть была использована для замены существующих долгов местных органов власти и земельного резерва.

«Однако спрос на сталь в обрабатывающей промышленности, особенно со стороны производителей транспортных средств и бытовой техники, должен продолжить расти до конца 2025 года, поскольку высокий экспорт китайских транспортных средств и бытовой техники, вероятно, сохранится до конца 2025 года, частично компенсируя понижательное давление со стороны строительного сектора», — сообщил источник на заводе.

Он сообщил, что заказы на листовой прокат для автопрома, полученные его компанией в августе, как ожидается, увеличатся на 10% г/г.

Однако другой источник S&P Global, являющийся сотрудником крупного сталелитейного предприятия, добавил, что, по его информации, некоторые более мелкие производители деталей машин и металлических изделий уже столкнулись со снижением экспортных заказов, что может указывать на постепенное замедление общего роста экспорта обрабатывающей промышленности.

Подготовлено ProFinance.ru по материалам S&P Global.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

S&P Global рассказал, как будет выглядеть рынок стали в Азии в 3 квартале 2025 года

Цены на железную руду падают на фоне проблем в сталелитейном и строительном секторе Китая

Производство готовой стали в Китае выросло в мае до 127,4 млн т

Китай планирует сократить производство стали

Спрос на сталь в обрабатывающей промышленности Китая подскочил до 6-летнего максимума

Азиатские производители горячекатаной стали ищут новые экспортные рынки

Китайский импорт стали в Индию упал в феврале на 69%

16 тысяч тонн стали застряли в порту: как новые сборы США парализуют мировую торговлю