Народный банк Китая с апреля укрепил курс юаня на 3%, и тот достиг 7,07 юаня за доллар, что является самым высоким показателем более чем за год. Ожидается, что курс сохранится, и многие аналитики прогнозируют, что в следующем году доллар опустится ниже 7,00, возможно, до 6,60. Это будет означать дальнейшее укрепление на 7% по сравнению с уровнями, которые последний раз наблюдались в 2022 году.

Однако одним из четких выводов октябрьского планового совещания, или пленума, руководства Коммунистической партии стало нежелание Пекина отказываться от своей экспортно-ориентированной модели роста.

С одной стороны, это логично, учитывая, что внутренняя экономика Китая всё ещё переживает трудности, связанные с лопнувшим пузырём на рынке недвижимости, дефляцией и слабым спросом. По данным Goldman Sachs, экспорт обеспечил более половины роста реального ВВП за последние два года.

Но разве укрепление валюты не должно сделать китайские товары более дорогими и, следовательно, неконкурентоспособными на мировом рынке?

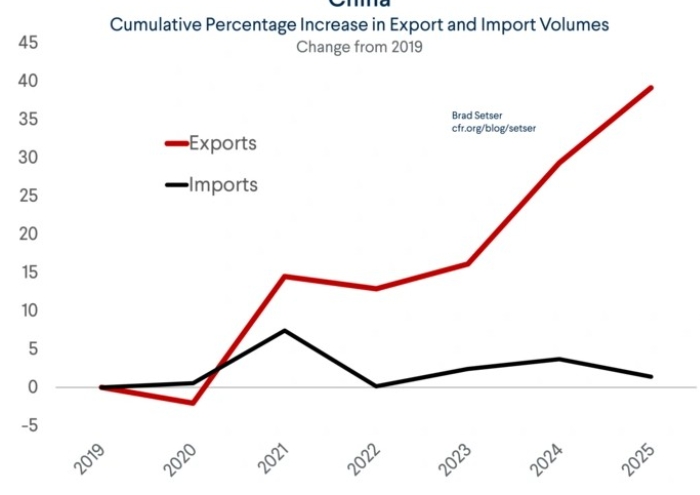

Кумулятивный рост экспорта и импорта Китая с 2019 года в процентах.

Теоретически да. Но на практике крепкий юань, похоже, не сдерживает рост объёмов китайского экспорта. Брэд Сетсер, старший научный сотрудник Совета по международным отношениям и давний эксперт по Китаю, отмечает, что объёмы экспорта Китая выросли в общей сложности на 40% с конца 2019 года, тогда как импорт увеличился всего на 1%.

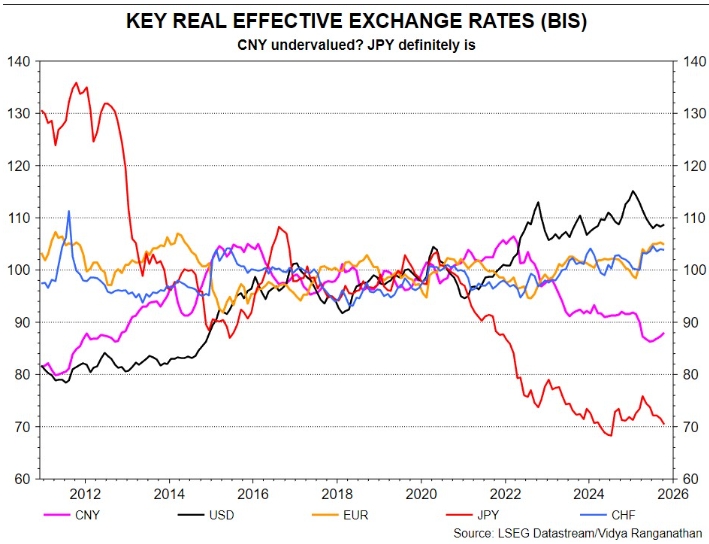

Реальные эффективные курсы разных валют по отношению к их ключевым торговым партнерам.

Дело в том, что китайские товары всё ещё относительно дешёвые. Действительно, если рассматривать реальный эффективный обменный курс, который учитывает разницу в инфляции между странами, юань находится примерно на самом низком уровне за последние 15 лет, упав почти на 20% с начала 2022 года и почти на 50% с 2012 года.

Обвал рынка жилья, экономический спад, отток капитала и неблагоприятная разница в процентных ставках ускорили падение курса китайской валюты в последние годы, и большинство аналитиков сходятся во мнении, что она существенно недооценена.

Курс доллара к оншорному юаню.

Более того, Китай может компенсировать небольшое укрепление обменного курса благодаря своему присутствию, опыту и доминированию в глобальных цепочках поставок в ряде отраслей, таких как производство электромобилей, солнечных панелей и аккумуляторов. Китай больше не является мировой фабрикой дешёвых потребительских товаров, а занимает более высокое место в экономических, технологических и стратегических цепочках создания стоимости.

«Масштабы Китая действительно пугают», — говорит Марк Чендлер, управляющий директор Bannockburn Capital Markets и еще один опытный эксперт по Китаю.

Учитывая масштаб присутствия Китая во многих передовых секторах, насколько чувствителен его экспорт к колебаниям курса национальной валюты? Оказывается, не очень.

Возьмём, к примеру, немецкого автопроизводителя Volkswagen, который инвестировал миллиарды долларов в свой завод в китайском городе Хэфэй. В прошлом месяце компания заявила, что новая модель электромобиля в Китае может стоить до 50% дешевле, чем где-либо ещё.

Чтобы действительно снизить уровень конкурентоспособности, потребуется рост стоимости юаня более чем на 5–10%.

Конечно, обменный курс — не единственный и даже не самый важный фактор, влияющий на торговый баланс страны. Внутренний спрос, мировой рост, изменение цен на сырьевые товары и торговая политика — всё это играет свою роль. И теперь к этому комплексу необходимо добавить тарифы и другие торговые меры.

Возьмём, к примеру, Швейцарию. Швейцарский франк в настоящее время близок к самому высокому уровню за последние 15 лет по оценке реального эффективного валютного курса (REER). Тем не менее, Швейцария продолжает демонстрировать значительный профицит торгового баланса, превышающий 10% ВВП в каждом из последних трёх календарных лет.

С другой стороны, Япония. Иена снижается уже много лет и в настоящее время колеблется около самых низких уровней в истории (по реальным эффективным валютным коэффициентам), однако страна ежегодно на протяжении последних пяти лет демонстрирует положительное сальдо торгового баланса.

Похоже, Пекин продолжит свою стратегию управляемого укрепления валюты, которая, по крайней мере, в перспективе должна помочь снизить напряженность в торговых отношениях с Вашингтоном и отвлечь внимание от критики со стороны стран-конкурентов в Азии, обвиняющих Китай в попытках прорваться на его рынки.

Хотя, в конечном счете, именно «вмешательство силы» и есть то, чего хочет Китай, и более крепкий юань не должен этому препятствовать.

Подготовлено Profinance.ru по материалам Reuters.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Китай ослабил жесткий контроль над юанем на фоне резкой эскалации торговой войны с США