На газовом рынке Европы установилась более спокойная ситуация. После нескольких лет потрясений, вызванных отказом от российских поставок в пользу сжиженного природного газа (СПГ), нынешний порядок вряд ли изменится, даже если президент США Дональд Трамп сыграет роль посредника в мирном урегулировании на Украине.

Администрация Белого дома активно работает над достижением соглашения между Москвой и Киевом, направленного на прекращение почти четырёхлетней войны. В случае успеха Россия сможет вновь выйти на более открытые торги нефтью и газом. Однако это вряд ли существенно изменит структуру европейского газового рынка.

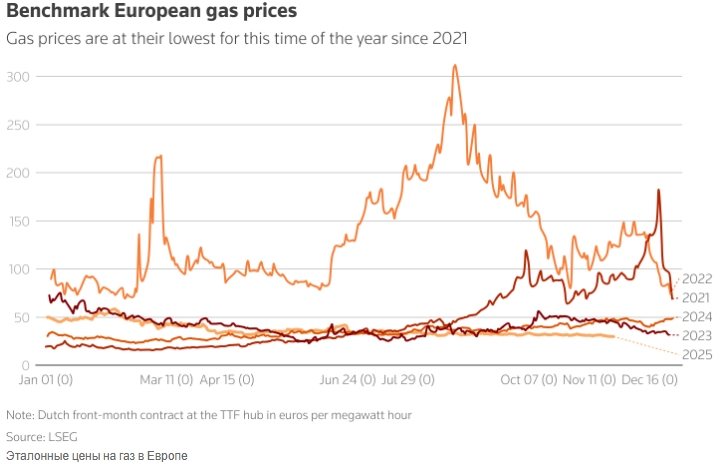

На текущей неделе базовые цены на газ в Европе опустились ниже 30 евро за мегаватт-час, достигнув самого низкого уровня с момента начала СВО в феврале 2022 года. Во вторник цены снизились ещё на 2% после сообщений о поддержке Киевом некоторых положений соглашения.

Эта скромная реакция отражает значительные изменения на европейском газовом рынке после начала конфликта и последовавших санкций ЕС против России, которые привели к самому серьёзному энергетическому кризису за последние полвека. Сегодня Европа значительно сократила свою зависимость от российского трубопроводного газа, перейдя на СПГ, преимущественно из США — крупнейшего мирового производителя и экспортёра этого топлива.

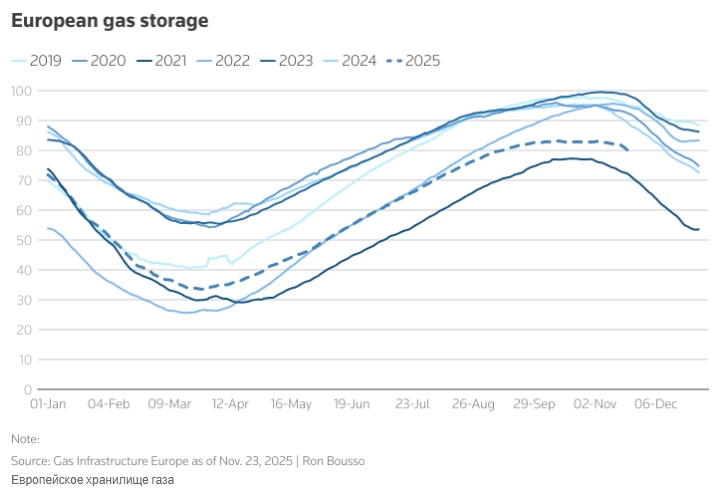

После трёх тревожных зим, сопровождавшихся опасениями по поводу истощения газовых хранилищ, рынок, обеспеченный достаточным предложением, перешёл к более стабильной ситуации.

Снижение риска трудной зимы

Последние события демонстрируют, что ситуация на рынке стабилизируется.

На прошлой неделе в северо-западной Европе резко похолодало, что привело к быстрому сокращению запасов газа. Спрос на газ в этом регионе вырос на 80% по сравнению с предыдущей неделей, согласно данным LSEG.

Согласно информации от Gas Infrastructure Europe, заполняемость европейских газовых хранилищ составляет около 79%, что значительно ниже прошлогоднего уровня в 88% и среднего показателя за 10 лет в 86,5%.

Несколько лет назад подобный сценарий мог бы вызвать резкий скачок цен и политическую нестабильность. Однако в этот раз цены остались практически неизменными. Это стало возможным благодаря обширным поставкам СПГ, главным образом из США, которые помогли смягчить последствия похолодания. Прогнозы о более мягких температурах в ближайшие недели также способствовали сохранению стабильности на рынке.

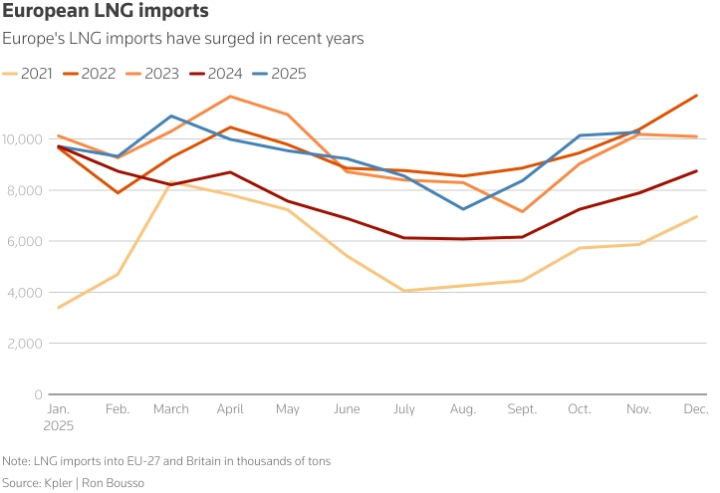

Импорт СПГ в Европу

Балансовые цены на газ в Европе

Изменение психологии

На европейском газовом рынке произошли значительные изменения в восприятии. Теперь трейдеры уверены, что газа будет достаточно.

Во-первых, импорт СПГ в Европу остаётся стабильным. По данным Kpler, в 2025 году он может вырасти примерно на 10% по сравнению с текущим годом, но всё равно будет на 10% ниже уровней 2022 и 2023 годов.

Тем не менее, даже при сокращении запасов газа в Европе, цены на TTF остаются примерно на четверти от уровня 2022 года и на треть ниже, чем в 2023 и 2024 годах.

Эта ситуация свидетельствует о том, что трейдеры уверены в достаточном обеспечении Европы газом этой зимой, даже при снижении запасов. Их уверенность основана на растущих поставках СПГ, которые, как ожидается, будут увеличиваться по мере ввода в эксплуатацию новых мощностей в США.

По данным Kpler, мировые транзитные перевозки СПГ на прошлой неделе достигли рекордных 22 миллионов тонн, причём более трети этого объёма приходится на США.

Производственные мощности по сжижению газа в США в этом году выросли примерно на 15% до 19 миллиардов кубических футов в сутки. К концу 2027 года они должны увеличиться до 27 миллиардов кубических футов в сутки, согласно данным LSEG.

Нарушение баланса

Риски остаются. Длительное похолодание в Европе или Азии может усилить конкуренцию за грузы и привести к ужесточению рынка. Однако текущий баланс спроса и предложения вряд ли вызовет резкие колебания цен.

Перемирие на Украине также вряд ли нарушит это новое равновесие. Хотя новости о сделке могут вызвать временный рост цен, он, скорее всего, будет кратковременным.

Даже если санкции против российского энергетического сектора будут смягчены, европейские правительства вряд ли вернутся к России как к основному поставщику после энергетического шока 2022 года. Некоторые ограниченные поставки из России могут возобновиться, особенно для стран Центральной и Восточной Европы, не имеющих выхода к морю. Российские проекты СПГ также могут увеличить объёмы на мировом рынке, но большая часть этих поставок, вероятно, продолжит направляться за пределы Европы, как это было после начала конфликта. Хотя новая стратегия Европы, ориентированная на СПГ, несёт определённые риски, включая сильную зависимость от американских поставок, она предоставляет больше возможностей для адаптации по сравнению с жёсткой зависимостью от российских трубопроводов.

Этот новый баланс должен принести европейским потребителям и промышленности значительное облегчение и, возможно, предсказуемость после энергетического кризиса 2022 года.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Цены на газ в Европе достигли 18-месячного минимума из-за погоды и мирного плана по Украине

Дизель не разделяет оптимизма рынка нефти по поводу мирного плана по Украине

Цена на газ в Европе опустилась ниже 30 евро на фоне роста импорта и ослабления холодов