Всего за три года карта европейской торговли дизельным топливом преобразилась: от поставок из России на короткие расстояния до поставок на дальние расстояния от удалённых экспортёров переориентировалась на зависимость от них. Эмбарго ЕС на российские нефтепродукты в феврале 2023 года привело к резкому переосмыслению торговой и транспортной логистики, десятилетиями поддерживавшей европейский топливный рынок.

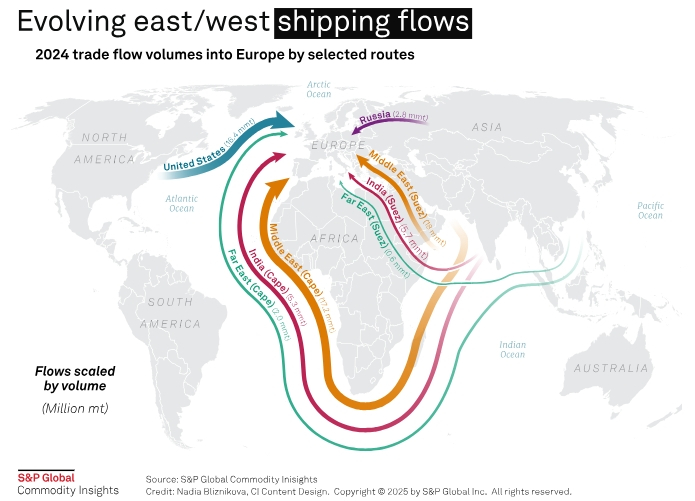

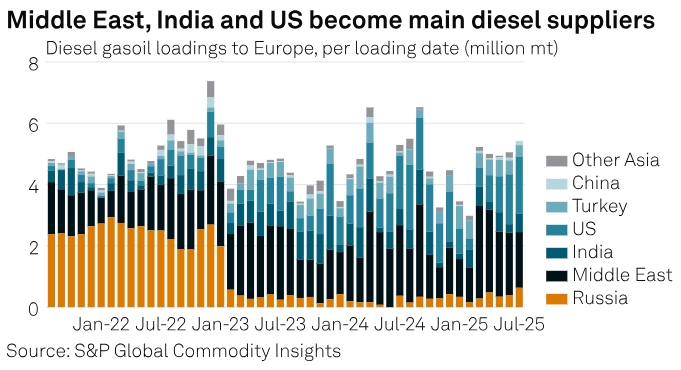

До 2022 года почти половина поставок дизельного топлива в Европу поступала из России, а также из стран Ближнего Востока, Индии и США. В 2022 году Европа импортировала 29,9 млн тонн российского дизельного топлива; к 2024 году этот показатель упал до всего 2,9 млн тонн, сократив долю России с почти 50% до всего лишь 5%.

Этот сдвиг нарушил устоявшиеся схемы перевозок. То, что раньше представляло собой трёх-семидневный рейс танкера Handysize из российских терминалов на Балтике и Чёрном море в северо-западную Европу или Средиземное море, теперь превратилось в трёх-шестинедельный поход танкера Long Range из Персидского залива или Индии, причём некоторые грузы через мыс Доброй Надежды доставлялись до 40 дней. В результате цепочка поставок стала более дорогой и нестабильной, а фрахтовые ставки, узкие места и геополитические риски оказывают большее влияние на цену дизельного топлива с доставкой в Европу, чем когда-либо прежде.

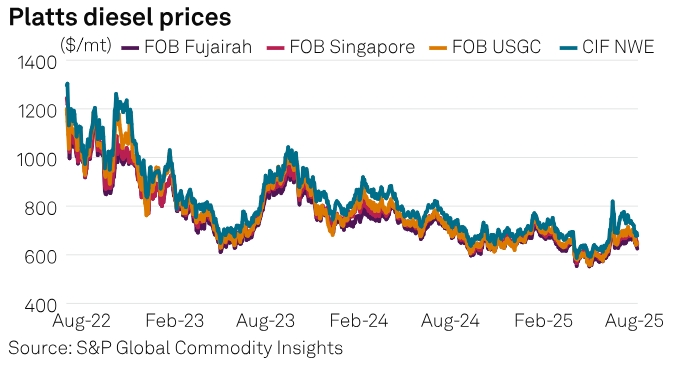

Реакция европейских цен была драматичной. Средняя оценка стоимости сверхнизкосернистой нефти (ULSD) с поставкой CIF, Северо-Западная Европа, которая в январе 2022 года колебалась около 750 долларов за тонну, к июню выросла до беспрецедентных 1463 долларов за тонну, согласно данным Platts.

Хотя с тех пор цены снизились, волатильность укрепилась. Французские забастовки, последовательные санкции ЕС, атаки боевиков-хуситов в Красном море и обострение напряжённости на Ближнем Востоке — всё это спровоцировало резкие скачки цен, подчеркнув уязвимость растянутых европейских цепочек поставок.

«Несколько лет назад, до того, как всё это произошло, на рынках существовал некий рабочий механизм. Была некая предсказуемость, были известны фундаментальные факторы, как они влияют друг на друга. Но теперь появился этот непредсказуемый элемент, исходящий из геополитического пространства, и это вносит настоящий хаос», — сказал один европейский трейдер дизельным топливом.

Ближний Восток берет на себя инициативу

Ближний Восток стал краеугольным камнем европейской дизельной карты после ухода России. Экспорт региона на континент вырос с 18,1 млн тонн в 2022 году до 22,9 млн тонн в 2024 году, фактически потеснив Россию с позиции ведущего поставщика в Европу.

Росту способствовали новые нефтеперерабатывающие мощности в Персидском заливе, в то время как Saudi Aramco в 2025 году добилась большего признания, предложив в июле свою первую партию дизельного топлива на северо-западе Европы в рамках процесса оценки Platts Market on Close.

Следующими двумя крупнейшими поставщиками стали США и Индия, поставившие в 2024 году 16,5 млн метрических тонн и 7,1 млн метрических тонн соответственно. Растущий экспортный профицит Индии, обусловленный новыми и расширенными нефтеперерабатывающими мощностями, становится все более важным.

Однако эти достижения дорого обошлись. Более длительные рейсы и ограниченная доступность танкеров для перевозки нефтепродуктов привели к тому, что европейские цены оставались структурно высокими. Резкие скачки цен на фрахт теперь быстро отражаются на оптовых и розничных рынках.

Эскалация нападений хуситов на судоходство в Красном море в конце 2023 года привела к очередной перестройке грузопотоков. Многие грузы из Персидского залива и Индии были перенаправлены вокруг мыса Доброй Надежды, что увеличило среднее время в пути до 38 дней. Каждая дополнительная неделя в море усиливала подверженность Европы резким скачкам грузоперевозок, погодным катаклизмам и геополитическим потрясениям.

«Мы по-прежнему наблюдаем множество судов, меняющих маршруты вокруг мыса Доброй Надежды, что существенно увеличивает нагрузку на логистику поставок с Востока», — сказал второй трейдер.

Россия находит новые пути поставок

Тем временем, лишившись доступа в Европу, российскому дизельному топливу пришлось искать новые рынки. Крупнейшим покупателем стала Турция, за ней следуют Бразилия, Африка и, в меньшей степени, Ближний Восток.

Возросшие поставки российской нефти в Бразилию вытеснили традиционные поставки из США, освободив место для экспорта в Европу.

Аналогичным образом импорт российского дизельного топлива в Турцию был потреблен внутри страны, что позволило турецким нефтеперерабатывающим заводам экспортировать больше собственной продукции в страны Средиземного и Черного морей.

Украина, ранее зависевшая от прямых поставок из России, переключилась на средиземноморские баррели, поставляемые через Румынию, которая стала крупнейшим импортером дизельного топлива в Средиземноморском и Черноморском регионах.

По словам третьего трейдера, в настоящее время Румыния является «одним из самых, если не самым активно торгуемым рынком в Средиземноморье.

Хрупкая перспектива

Тем не менее европейский рынок дизельного топлива остаётся нестабильным. 18-й пакет санкций ЕС, принятый в середине 2025 года, с 2026 года запретит импорт нефтепродуктов, произведенных из российской нефти, чтобы перекрыть «чёрный ход» ввоза через третьи страны. Этот шаг напрямую направлен против Индии, Турции и Китая, которые стали крупными покупателями российской нефти и экспортёрами дизельного топлива в Европу.

Эта мера может привести к сокращению поставок дизельного топлива в Европу на 250 тыс. баррелей в день.

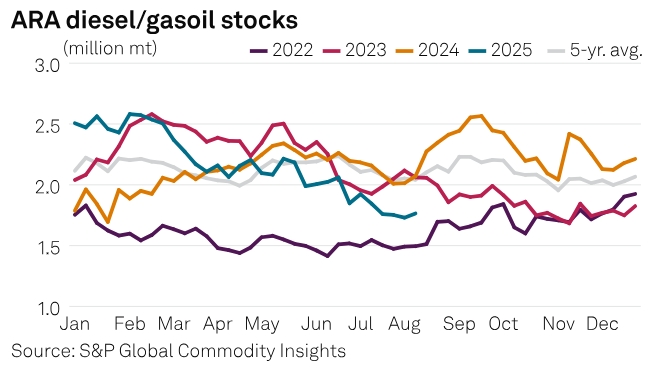

Для рынка, который уже испытывает структурный дефицит и, следовательно, хронически зависит от этого предложения, последствия будут серьёзными. Европейские запасы дизельного топлива в 2025 году уже стабильно ниже пятилетнего среднего значения в летние месяцы — в период, когда запасы обычно накапливаются перед осенним ростом спроса.

Если Европа потеряет доступ к индийским, турецким и китайским баррелям, её зависимость от экспортёров из стран Персидского залива усилится, что сделает континент более уязвимым к дальним перевозкам, нестабильным фрахтовым ставкам и нестабильности на Ближнем Востоке. Новые санкции могут привести к дальнейшему отчуждению российской нефти от европейской топливной системы, но могут привести к повышению издержек в энергетическом балансе континента.

«Не понимаю, как Европа приняла это решение», — сказал другой европейский трейдер дизельным топливом, указав на потенциальные последствия для экономики еврозоны. «В конце концов это повлияет только на европейскую инфляцию».

По материалам S&P Global.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Глава TotalEnergies признал, что ЕС вредит сам себе, запрещая индийский дизель из российской нефти

ЕС вводит новый пакет санкций против России и ее торговли нефтью